대출 중도상환 때 수수료 대폭 인하

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시중銀 수익 年 100억 증발

"인하폭 너무 커 부담"

"인하폭 너무 커 부담"

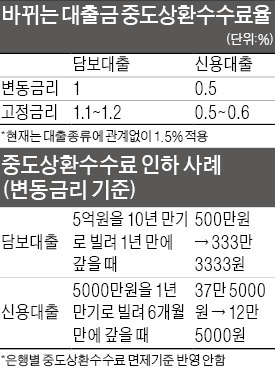

금융권 고위 관계자는 3일 “신용대출과 담보대출, 고정금리대출과 변동금리대출에 관계없이 일괄적으로 1.5% 부과되던 중도상환수수료율이 12월부터 차등화된다”며 “변동금리 기준으로 담보대출은 1%, 신용대출은 0.5%까지 낮추는 방안을 금융위원회가 마련했다”고 말했다. 고정금리 기준으로는 담보대출이 1.1~1.2%, 신용대출은 0.5~0.6%까지 떨어진다. 담보대출은 33%, 신용대출은 67%가량 낮아지는 셈이다. 낮아진 수수료율은 기업대출과 가계대출에 모두 적용된다.

이에 따라 5억원을 10년 만기로 담보대출한 뒤 1년 만에 갚을 때 지금까지는 500만원의 중도상환수수료를 내야 했지만 앞으로는 333만3000여원만 내면 된다.

중도상환수수료라는 명칭은 ‘중도상환해약금’으로 바뀐다. 대출도 ‘금전 계약’인 만큼 약속한 기간 전에 돈을 갚는 것은 계약 파기임을 대출받는 사람에게 인식시키기 위해서다.

신용대출 중도상환 땐 수수료 67% 줄어든다

금융위원회가 중도상환수수료율을 대폭 인하하기로 결정한 것은 100조원이 넘는 가계부채를 관리하기 위한 의지가 반영된 것으로 풀이된다. 근저당 설정비가 없어진 상황에서 중도상환수수료도 낮아지면 대출받은 사람들이 낮은 금리의 상품으로 갈아타기가 수월해진다는 판단에서다.

정부 관계자는 “은행 간 경쟁이 치열해져 대출금리를 더 떨어뜨릴 수 있을 것이란 기대감도 있다”고 설명했다. 이에 따라 금융위는 태스크포스(TF)팀을 꾸려 중도상환수수료 합리화 방안을 준비해 왔다.

또 신용대출과 담보대출 수수료율을 차등화하기로 한 것은 형평성을 감안한 조치다. 은행이 근저당 설정비를 부담하는 담보대출과 달리 신용대출은 조달비용과 인건비를 제외하면 은행이 별도로 부담하는 비용이 없다는 지적을 받아들인 것이다.

이런 지적은 고정금리와 변동금리의 수수료율을 차등화하는 결정으로도 이어졌다. 고정금리 상품은 금리변동 위험을 은행이 감수하기 때문에 중도상환수수료를 받는 것이 정당화되지만, 변동금리 상품은 수수료율을 낮추거나 수수료를 없애는 것이 맞다고 본 것이다.

금융당국의 이 같은 방침에 은행권은 강력 반발하고 있다. 국민·신한·우리·하나은행 등 4대 시중은행이 중도상환수수료로 올리는 수익이 각각 연간 500억원 이상인데 수수료율이 이처럼 떨어지면 100억원가량의 수익이 갑자기 없어지기 때문이다. 은행권 전체로는 지난해 중도상환수수료로 3700여억원의 수익을 냈다.

한국의 중도상환수수료가 해외 선진국보다 낮은 수준이라는 점도 은행들이 반발하는 이유다. 영국을 비롯한 유럽 국가의 중도상환수수료는 3% 수준이다. 미국은 은행이 돈을 빌리는 사람에게 설정비뿐 아니라 중도상환수수료 명목의 비용도 부과한다.

게다가 한국 시중은행들은 총 대출금의 10~20%까지는 만기 전에 돈을 갚아도 수수료를 물리지 않고 있다.

다른 은행 관계자는 “이번에 수수료율을 낮추는 안에 대해서도 은행들의 의견을 취합해 정부에 인하폭이 너무 크다는 의견을 전달했다”고 말했다.

박신영 기자 nyusos@hankyung.com

관련 뉴스

-

1

오펜하이머는 “이제 애플에서 잠시 물러설 때”라며 애플에 대한 투자 의견을 ‘시장성과초과’에서 중립에 해당하는 ‘시장성과’로 낮췄다. 29일(...

-

2

올해 첫 연방준비제도의 정책회의 (FOMC)와 빅테크 3개사의 실적 보고를 앞두고 29일(현지시간) 뉴욕증시는 혼조세로 출발했다. 동부 표준시로 오전 10시 현재 S&P500은 0.2 % 하락했고 나스닥 종...

-

3

미국 연방준비제도는 동부 표준시로 29일 오후 2시(한국 시간 30일 새벽 4시)에 기준 금리를 현재의 4.25%~4.5%로 동결할 것으로 예상된다. CME그룹의 페드워치 툴에 따르면, 금리선물 거래자들은 ...