은행 기업대출 40%가 '逆마진'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중견·中企에 '덤핑 경쟁'

年 1800억 손실 추산

11일 금융권에 따르면 금융당국이 최근 국내 은행들의 상반기 신규 거액 기업대출(20억원 이상) 7600여건(약 59조원)을 전수 조사한 결과, 56%인 33조원가량만 이익을 내고 빌려준 것으로 나타났다. 나머지(44%) 26조원은 최소 이익마저 포기하고 손실을 감수한 채 ‘덤핑 대출’해준 것으로 조사됐다.

우리은행을 비롯해 한국스탠다드차타드(SC) 한국씨티 부산 광주은행 등은 1%포인트가 넘는 역마진을 보면서까지 기업대출을 취급한 것으로 파악됐다. 역마진이란 자금조달 원가에 제반 비용과 최소 이익을 합친 것보다 싼 금리에 대출해줘 떠안은 손실을 말한다. 대출을 할수록 오히려 손해 본다는 의미다.

은행들이 정상 금리로 내준 거액 기업대출(33조원)을 통해 거둬들인 이자이익도 1000억원을 간신히 웃도는 수준인 것으로 나타났다. 역마진 대출에 따른 손실 규모가 1800억여원임을 고려하면 은행 거액 기업대출 전체를 놓고 봐도 손실을 보고 있다고 할 수 있다. 금융당국 고위 관계자는 “은행들이 외형 확대를 위해 출혈경쟁을 하면서 기업 고객 뺏기에 나선 탓”이라고 말했다.

그나마 주택담보대출이나 신용대출 등 가계대출에선 역마진 규모가 기업대출과 비교해 상대적으로 작은 것으로 조사됐다. 건당 대출 규모가 작은 데다 은행 일선 지점장의 금리 감면 재량권도 상대적으로 작아서다. 은행권의 가계대출 역마진 규모는 연간 100억원가량으로 알려졌다.

은행이 기업에 돈을 빌려줄 때는 기준금리에 유동성·리스크 프리미엄, 자본비용, 업무원가, 목표이익률 등을 감안해 가산금리를 붙인다. 은행마다 다르지만 목표이익률은 통상 0.5~1.0% 안팎 수준으로 잡는다.

하지만 대부분 은행들은 우량 중소 및 중견 기업을 빼앗아 오기 위해 최근 연 0.5% 이상의 과도한 감면금리를 적용해 ‘덤핑 대출’을 해주고 있다. 원가나 비용까지 갉아먹으면서 ‘역마진’ 대출을 하고 있는 것이다.

한 시중은행 지점장은 “인근 중견기업이 다른 은행에서 공장부지를 담보로 연 3.4% 금리로 빌린 25억원의 대출 만기가 돌아온다는 사실을 알게 되면, 곧바로 접근해 연 3.1~3.2%의 금리를 제시한 후 이 기업의 대출을 뺏어오는 식”이라며 “연 3.3% 밑으로 주는 기업대출은 모두 ‘역마진’을 감수하고 내주는 것이지만 기업 고객을 잡기 위해 어쩔 수 없다”고 말했다.

은행들이 이처럼 기업대출 시장에서 출혈경쟁을 마다하지 않는 이유는 돈 굴릴 데가 마땅치 않아서다. 이미 국내 가계 및 기업대출 시장이 포화상태여서 외형을 불리기 위해선 다른 은행의 기업 고객을 빼앗아 와야 한다.

은행과 기업 간 ‘갑을(甲乙) 관계’가 바뀐 탓도 있다. 우량 기업들은 최근 각 은행을 상대로 일종의 ‘대출 입찰’까지 벌인다.

정부의 기업 대출 확대 압박과 ‘금융권 보신주의’ 논란 등도 은행 간 기업대출 과당경쟁의 원인으로 꼽힌다. 중소기업 대출 목표를 채우기 위해 다른 은행보다 유리한 조건을 제시할 수밖에 없어서다.

사정이 이렇다 보니 시장 왜곡 우려도 나온다. 한 시중은행 부행장은 “실제 자금이 필요한 기업보다 자금 사정이 좋은 우량 기업 위주로 돈이 흘러가는 측면이 있다”고 지적했다.

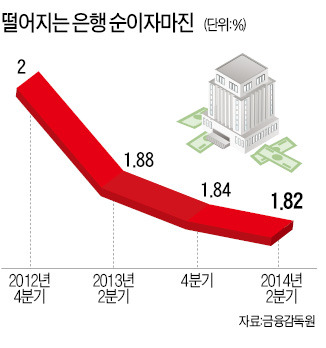

문제는 이로 인해 은행 수익성이 점점 나빠지고 있다는 점이다. 은행의 대표적 수익성 지표인 ‘순이자 마진(NIM)’은 2012년 4분기 2.00%에서 올 2분기엔 1.82%로 주저앉았다.

장창민/김일규 기자 cmjang@hankyung.com

-

1

"바닥재 하면 한국이죠"…소음저감·무광 바닥재 선보인 '이 회사'

LX하우시스가 북미 최대 규모 바닥재 전시회인 ‘TISE(The International Surface Event) 2025’에 참가하는 등 북미 바닥재 시장을 적극 공략하겠다고 밝혔다.LX하우...

-

2

"작년에 살걸 후회돼요"…전기차 사려다 깜짝 놀란 이유

"작년에 살걸 그랬나 봐요."지난해 전기차 구매를 망설였던 A씨는 올해 확정된 보조금을 보면서 한숨을 푹 쉬었다. 전기차 보조금이 전체적으로 줄어서 좋은 기회를 날려버린 것만 같은 생각이 들었기 때문이다. A씨는 "...

-

3

"MZ에 공들이더니"…외모·건강에 돈 쓰는 부유한 세대 정체

65세 이상 노인인구 1000만명 시대를 앞두고 구매력 있는 시니어 시장 선점이 중요하다는 주장이 제기됐다.30일 대한상공회의소에 따르면 상의는 최근 발간한 'GG 마켓 공략 보고서'에서 왕성한 경제,...