(2) 미국인 노후 바꾸는 401K

퇴직연금이 인재유치 수단

年 1만7500弗 소득공제

투자제한 없어 고수익 가능

韓기업은 '퇴직금부채' 급증

퇴직연금이 인재유치 수단

年 1만7500弗 소득공제

투자제한 없어 고수익 가능

韓기업은 '퇴직금부채' 급증

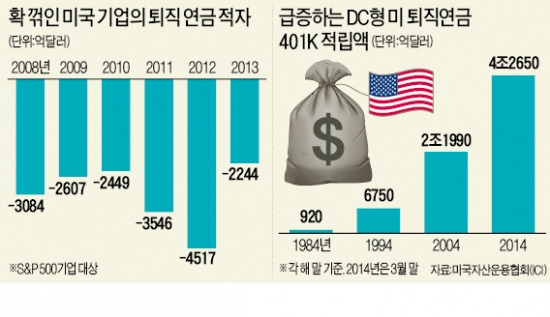

‘애물단지’였던 미국의 퇴직연금이 확 달라졌다. 2000년대 중반까지만 해도 기업들은 과도한 ‘퇴직금 부담’으로 부도 위기에 몰리곤 했다. 그러나 최근엔 연금 적립률을 높이며 퇴직금을 많이 주는 경쟁에 나서고 있다. 회사와 근로자가 일정액을 분담해 자산을 불려나가되 세제 혜택이 풍부한 ‘401K’가 대세로 자리잡은 뒤 빚어진 현상이다.

◆401K, 혜택 많고 규제 없어

1990년대까지만 해도 퇴직자에게 지급되는 퇴직연금은 확정급여(DB)형이 주류였다. 근로기간에 따라 일정액을 주는 방식이지만 당시 미국의 경우엔 독특했다. 기업이 퇴사한 근로자에게 평생 연금을 줘야 했다.

2000년대 들어 고령화, 저금리가 심화하면서 퇴직연금이 삐걱거리기 시작했다. 기업들의 ‘퇴직금 부채’가 눈덩이처럼 불어났다. 자동차 부품업체인 델파이는 연매출의 30%를 넘는 연금 지급액을 견디지 못하고 2005년 파산보호를 신청했다. 퇴직연금 때문에 위기에 봉착한 GM 버라이즌 제너럴일렉트릭 IBM 보잉 등 대기업들은 앞다퉈 401K로 전환했다.

미국 정부도 401K 활성화에 나서고 있다. 매년 소득공제 한도를 1인당 500달러씩 확대하고 있다. 작년 기준 소득공제 한도는 1만7500달러다. 소득공제를 받지 않은 사람이 연금을 인출할 땐 비과세 혜택을 준다. 2006년 적격 디폴트옵션제(금융상품을 따로 고르지 않으면 자동으로 최적의 상품 배분), 2009년엔 자동 가입제(입사 시 자동으로 퇴직연금 가입)를 시행했다.

한국에서 DB형 기업의 퇴직금 부채 부담이 급증하고 있지만 401K 같은 유인책이 부족한 것과 대조된다. 국내에선 확정기여(DC)형의 세액공제 한도가 1인당 연 400만원(연금저축 합산)에 불과하고, 연금 인출 땐 3.3~5.5%의 연금소득세도 내야 한다. 근로자가 퇴직연금에 추가 적립을 할 수 있지만 401K와 달리 세제 혜택이 없다.

◆401K로 우수인력 유치

미국 기업들은 최근 들어 401K를 우수 인재 유치 수단으로 활용하고 있다. 포천지가 선정한 100대 기업의 퇴직급여 적립률은 2006년 1인당 4.4%에서 2012년 6.8%로 늘어났다. 애나 드릭스 미국자산운용협회(ICI) 연금담당 임원은 “401K 적립률은 입사 면접 때마다 응시자들의 단골 질문이 됐다”며 “기업마다 퇴직연금 혜택을 높이려는 분위기”라고 했다.

미국 401K엔 투자 규제가 아예 없지만 기업들의 의무 사항은 엄격하다. 금융회사가 적절한 수수료를 부과하고 있는지, 근로자에게 충분한 정보를 제공하는지 등을 주기적으로 확인해야 한다. 투자운용·관리 전문가를 감시하는 것도 기업 몫이다. 이런 의무를 위반한 기업 최고경영자(CEO)는 10년 이하의 징역형에 처해질 수 있다. 실제 엔지니어링 회사인 ABB는 올 3월 근로자들에게서 소송을 당해 1340만달러를 배상했다. 금융회사가 높은 퇴직연금 수수료를 부과한 것을 제대로 감시하지 않았다는 이유에서다. 퇴직연금 컨설팅회사인 머서의 해리 코나웨이 대표는 “기업은 우수 인재 유치를 위해, 근로자들은 노후에 대비하기 위해 서로 최선을 다해 퇴직연금을 관리 운용하고 있다”고 말했다.

■ 401K

미국의 확정기여(DC)형 퇴직연금 제도. 미국의 근로자퇴직소득보장법 401조 K항(세제혜택 부여)에서 이름을 따 왔다. 근로자들이 연간 최대 1만7500달러(약 1750만원)를 적립하면 소득공제를 받거나, 인출할 때 비과세 혜택을 받을 수 있다. 월 적립액을 근로자가 주식 채권 펀드 등 다양한 상품으로 직접 운용하는 방식이다.

워싱턴·필라델피아=허란 기자 why@hankyung.com

![300억 투자하더니…"운전 너무 편해" 비장의 무기 내세운 車 [신차털기]](https://img.hankyung.com/photo/202412/01.38862437.3.gif)

![[르포] '윤석열' 지우는 대구 서문시장…"尹 욕하는게 싫어 사진 뗐다"](https://img.hankyung.com/photo/202412/ZK.38878876.3.jpg)