상장사 배당 한도·계획 공시 의무화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원 '공시작성 기준 개정안' 마련

금융감독원은 이 같은 내용의 ‘기업공시 서식 작성기준 개정안’을 마련, 각계의 의견 수렴에 나섰다. 금감원은 오는 11월까지 방안을 확정, 내년 초 나올 12월 결산법인의 2014년 사업보고서부터 적용하기로 했다.

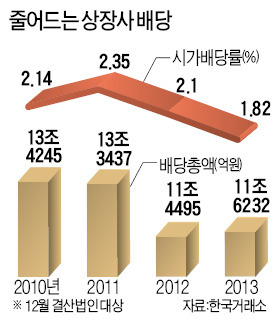

금감원 관계자는 “배당수익을 겨냥한 장기 투자자가 늘고 있지만 배당 관련 공시가 미흡한 실정”이라고 개정 이유를 설명했다. 금감원은 모든 상장사가 배당정책을 의무 기재토록 공시 서식 작성기준을 개정할 계획이다. 지금은 ‘배당에 관한 중요한 정책’만 적도록 규정한 탓에 상장사의 절반 이상이 “중요한 정책이 없다”며 기재하지 않고 있다.

배당 축소·확대할 때 이유 명확히 설명해야

금융감독원은 구체적인 배당정책 작성 지침을 마련 중이다. 상장사들이 “배당을 많이 하도록 노력하겠다”는 식으로 추상적으로 기재하지 못하도록 하기 위해서다. 지침에는 △올해 배당 규모를 결정한 과정과 고려 요소 △전년 대비 배당 규모가 변동됐을 경우 구체적인 사유 △향후 배당계획 등이 포함된다.

상장사의 배당가능이익 규모도 공개해야 한다. 배당가능이익이란 순자산에서 자본금, 자본준비금, 이익준비금 등을 뺀 금액으로 최대 배당한도를 뜻한다. 삼성전자의 지난해 사업보고서에는 △당기순이익 18조원 △현금배당액 2조1569억원 △현금배당성향(당기순이익 대비 현금배당 비율) 12% 정도만 적혀 있다. 앞으로는 배당가능이익 116조원이란 정보가 추가된다. 이렇게 되면 투자자들은 배당가능이익 대비 현금배당비율 1.85%를 쉽게 유추할 수 있게 된다.

증권 업계 관계자는 “그동안 배당가능이익이 공시되지 않은 탓에 많은 투자자가 사내유보율 등 정확하지 않은 지표로 배당 여력을 가늠했다”며 “배당가능이익이 공개되면 상당수 기업이 투자자로부터 ‘배당여력에 비해 배당액이 너무 작다’는 비판을 받을 것”이라고 전망했다.

금감원은 아울러 기존 개별재무제표 외에 연결재무제표에 따른 배당지표도 공시토록 할 방침이다. 연결로 따지면 종속회사 손익이 반영되는 만큼 우량 자회사를 둔 기업의 배당성향은 개별보다 낮아진다. 삼성전자의 경우 별도기준 12%(현금배당 2조1569억원/당기순이익 18조원)인 배당 성향이 연결로는 7.2%(2조1569억원/연결 당기순이익 30조원)로 떨어진다. 기업에 또 다른 배당 확대 압박 요인이 될 수 있는 셈이다.

재계는 반발하고 있다. 재계 관계자는 “기업공개(IPO) 활성화를 위해 상장사에 대한 공시부담을 줄이겠다던 정부가 오히려 새로운 부담을 신설하는 것”이라며 “금감원의 의도는 투자자의 힘을 빌려 기업에 배당 확대 압력을 넣겠다는 것”이라고 목청을 높였다.

금감원 관계자는 이에 대해 “상장기업이 주주에 배당정책을 자세히 알리는 건 당연한 의무”라며 “미국 일본 등도 배당 관련 공시를 구체적으로 기재토록 규제한다”고 설명했다.

오상헌/서기열 기자 ohyeah@hankyung.com

-

1

"한국, 정치·경제 불안하다"…글로벌 증권사, 컨콜서 '우려' 표출

글로벌 금융투자업계가 최근 한국의 정치·경제 상황에 잇따라 우려를 나타내고 있다.4일 금융투자업계에 따르면 홍콩계 글로벌 증권사 CLSA는 이날 국내 기관 투자자들을 대상으로 콘퍼런스콜을 열고 우려를 나...

-

2

"더 나올 악재는 없을 줄"…'6중고' 빠진 국내 증시 어쩌나

국내 주식하면서 지금보다 더 심각한 상황은 없었습니다. 이미 온갖 악재에 짓눌려있다고 봤는데 정치적 ...

-

3

엠앤씨솔루션, 공모가 6만5000원 확정…희망범위 하단 밑돌아

올해 마지막 '공모주 대어'로 꼽혔던 엠앤씨솔루션이 기관 수요예측에서 흥행에 실패했다. 공모가도 희망범위 하단 아래서 확정했다. 공모 물량도 20% 줄였다.4일 엠앤씨솔루션은 엠앤씨솔루션이 공모가를 6...