연금 가입 45세 남자, 65세 이전 사망률 16% ↓

보험사 연금 지급 부담 커…정부 "인상 최대한 억제"

보험료 산정 기준이 되는 위험률이 3년 만에 조정되면서 질병보험과 연금보험 등의 보험료 인상이 잇따를 전망이다. 조정된 위험률을 보면 진단기술이 발전하면서 암 등의 질병 발생률이 급증한 점이 뚜렷하다. 금융 당국 관계자는 “위험률 조정으로 보험료 인상 요인이 생겼지만 최대한 자제할 수 있도록 대책을 찾을 계획”이라고 말했다.

○위험률 급등 … 보험료인상 불가피

연령별로 얼마나 더 생존할 수 있는지 보여주는 인구통계지표를 ‘생명표’라 부른다. 같은 개념으로 보험사들은 가입자들의 실제 수명에 근거해 경험생명표를 만들어 보험료를 산출한다.

그러다 2000년 보험 가격이 자율화되자 금융 당국은 업계 평균 경험생명표를 만들기 시작했다. 보험사들의 과당경쟁을 막기 위한 표준위험률 제시목적이다. 사망률 질병발생률 수술률 등 다양한 항목이 포함되는 이 위험률은 보험료 산출에 참조가 돼 ‘참조순보험요율’이라는 이름으로 불린다.

산출은 객관성을 기하기 위해 보험전문기관인 보험개발원이 담당한다. 갱신주기는 3년이다. 금융감독원 관계자는 “보험개발원이 최근 참조순보험요율을 확정했다”며 “신고절차를 거쳐 확정된 뒤 내년 1월이나 4월부터 새 위험률이 적용될 것”이라고 설명했다.

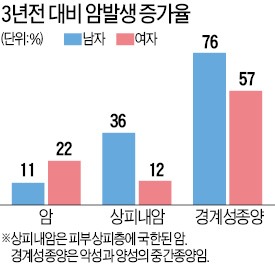

조정된 요율에 따르면 3년 전보다 암 등 질병 발생률이 크게 높아졌다. 보험금에 가장 큰 영향을 미치는 암 발생률이 남자의 경우 11%, 여자는 22% 높아졌다. 상피내암(깊이 뿌리내리지 않고 전이 정도가 약한 암)의 경우 남자 36%, 여자 12%의 증가율을 보였다. 악성과 양성 종양의 중간쯤에 있는 ‘경계성 종양’은 남자 76%, 여자 57%로 발생률이 급증했다.

생명보험협회 관계자는 “회사마다 실제 위험률이 다르지만 업계 평균적으로는 참조순보험요율이 보험료에 상당 부분 반영된다”고 설명했다. 연금보험가입자의 사망률도 낮아지는 추세다. 연금에 가입한 45세 남자가 65세 이전에 사망할 확률이 16% 줄었다. 매달 연금을 지급하는 보험사로선 지급해주는 돈이 늘어나기 때문에 이 역시 보험료 인상 요인이다.

○표준이율 하락으로 ‘설상가상’

이처럼 위험률이 조정되면서 10~20%의 보험료 인상요인이 생긴 데다 최근 표준이율 산정 방식이 변경된 점도 악재다. 표준이율은 보험사의 재무구조가 불량해지지 않도록 하기 위해 금융 당국이 정한 보험상품의 이율이다. 표준이율이 낮아지면 보험사들은 책임준비금을 더 쌓아야 하고 이는 보험료 상승으로 이어진다.

표준이율은 지난해까지 3.5%가 하한선이었지만 최근 보험업법이 개정돼 3.25%로 낮아질 예정이다.

한 보험계리사는 “저금리가 지속되면서 지난해에 낮아져야 할 표준이율이 뒤늦게 하향된 것”이라며 “저금리에 시달리고 있는 보험사들이 표준이율 하락을 보험료 인상으로 상쇄할 것”이라고 내다봤다. 그는 “표준이율 0.25%포인트 하락은 7.1%의 보험료 인상 요인”이라고 분석했다.

반면 사망률이 남녀 모두 10% 가량 낮아져 사망·종신보험의 보험료는 하락요인이 발생했다. 하지만 실제하락률은 미미할 것이라는 게 전문가들의 진단이다.

!["휘청이던 회사도 되살릴 판"…'대박' 한소희 운동화 뭐길래 [종목+]](https://img.hankyung.com/photo/202501/01.39351655.3.jpg)