신한금융, KB보다 '알짜 고객' 400만명 많다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한카드, 은행 의존도 40%…"자생력, 他 카드사 압도"

◆신한은행·카드 2750만명 거래

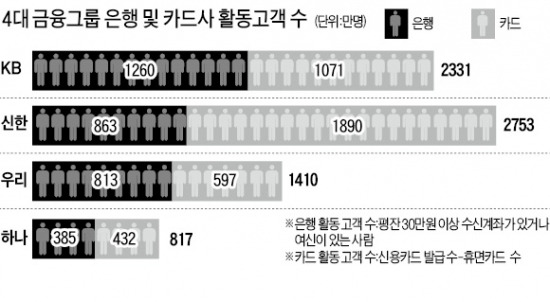

국민 신한 우리 하나 등 4대 시중은행 중 활동고객 수가 가장 많은 곳은 국민은행이다. 8월 말 기준으로 1260만명에 이른다. 활동고객이란 수신 계좌의 월평균 잔액이 30만원 이상이거나 대출·마이너스 통장 등 여신거래가 있는 사람을 뜻한다. 개인 혹은 개인사업자가 해당된다.

두 번째로 많은 곳은 신한은행으로 863만명이다. 국민은행의 68% 수준이다. 우리은행은 813만명, 하나은행은 385만명이다. 이 때문에 다른 은행이 국민은행을 ‘죽어도 따라 잡을 수 없다’는 얘기가 나온다.

하지만 카드사의 활동고객 수까지 따지면 달라진다. 신한카드가 1890만명으로 압도적인 1위다. KB국민카드는 1071만명. 신한카드의 57%에 불과하다. 우리카드는 597만명, 하나카드는 432만명이다. 카드사의 활동고객 수는 발급카드 수에서 휴면카드를 빼는 방식으로 계산한다.

은행과 카드사의 활동고객을 합치면 신한금융이 2753만명으로 가장 많다. KB금융(2331만명)과의 격차도 400만명 이상이다. 우리금융과 하나금융은 각각 1410만명과 817만명으로 미미했다.

주목할 점은 신한카드와 하나SK카드의 활동고객 수가 은행 고객보다 많다는 점이다. 신한카드 결제계좌 중 신한은행 비중은 43% 수준이다. 카드가 은행에 종속돼 있지 않고 독립돼 있다는 의미다. 은행들은 보통 계열사 카드를 발급받으면 우대금리를 제공한다. 때문에 카드 고객 상당수는 계열 은행을 결제계좌로 이용한다. KB국민카드와 우리카드의 결제계좌 중 국민은행과 우리은행 비중은 90%에 육박하는 것으로 알려졌다.

◆신한금융, LG카드 인수 빛 봐

이러다 보니 4대 금융그룹 중 신한금융의 자산포트폴리오가 가장 다양하다. 은행의존도가 60% 수준이다. 80%를 넘나드는 다른 회사와 차별된다. 수익성도 단연 1위다. 신한금융은 상반기 중 1조1034억원의 순이익을 냈다. 이 중 29%인 3170억원이 신한카드에서 나왔다. 말 그대로 명실상부한 금융그룹이다. 은행 비중이 80%를 넘는 ‘무늬만 금융그룹’인 다른 회사와는 확연히 다르다.

신한카드의 독자적인 생존력은 신한금융이 2007년 LG카드를 인수한 영향이 크다. 당시 LG카드의 결제계좌는 국민은행과 농협은행이 약 50%를 차지했다. 이 고객이 신한카드로 고스란히 옮겨왔다고 할 수 있다.

신한금융의 고민도 적지 않다. 인수 당시 LG카드에서 신한은행 결제계좌가 차지하는 비중은 10%에 불과했지만 최근 40%를 넘고 있어서다. 신한금융 관계자는 “신한카드가 신한은행에 의존하지 않고 꾸준히 자생력을 갖고 영업 기반을 넓혀가는 게 숙제”라고 말했다.

박신영 기자 nyusos@hankyung.com

ADVERTISEMENT

-

1

SK렌터카 "구성원이 함께 성장하는 모빌리티 기업으로"

SK렌터카가 지속가능경영보고서를 발간했다고 16일 밝혔다. 2022년 업계 최초 발간 이후 네 번째를 맞은 이번 보고서는 2024년부터 2025년 상반기까지의 환경(E), 사회(S), 지배구조(G) 전반에 걸친 성과...

-

2

미샤, '짝퉁' 우려에도 테무 손잡은 까닭은…'실리' 택했다

에에이블씨엔씨의 화장품 브랜드 미샤가 중국 e커머스 테무에 입점, 미국 시장 점유율 확대에 나선다. 과거 알리바바의 타오바오나 티몰 등 중국 플랫폼을 통해 중국 내수 시장에 진출한 사례는 많았지만, 브랜드 가치 훼손...

-

3

"한국 이대로 가다간 25년 뒤엔…" IMF 또 섬뜩한 경고

국제통화기금(IMF)이 한국 ‘의무지출’에 들어가는 재정 규모가 2050년에는 국내총생산(GDP) 대비 30~35%까지 불어날 것이라고 재차 경고했다. 의무지출이란 국민연금, 기초연금,...

ADVERTISEMENT