국내 화학업계 선두 주자인 LG화학의 지난 3분기 매출과 영업이익이 모두 감소했다. 기대치에 못 미치는 성적이라는 지적과 함께 3년째 내리막길을 걷는 석유화학 업황과 환율 리스크 속에서 그나마 선방했다는 평가가 엇갈리고 있다.

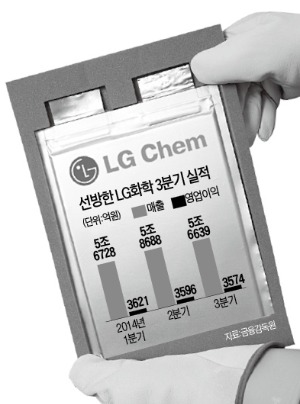

LG화학은 3분기에 매출 5조6639억원과 영업이익 3575억원을 기록했다고 20일 공시했다. 전 분기 대비 매출과 영업이익이 각각 3.5%와 0.6% 줄어들었다.

사업부문별로는 석유화학부문과 전지부문이 선방했다. 석유화학부문은 매출 4조3519억원과 영업이익 3066억원, 전지부문은 매출 6939억원과 영업이익 286억원을 냈다. 석유화학부문은 업황 부진과 원화 강세 여파로 매출이 전 분기보다 3.6% 감소했으나 엔지니어링 플라스틱 등 차별화된 제품 덕에 수익성이 개선되면서 영업이익은 5.4% 늘었다. LG전자의 G3 스마트폰 판매가 호조를 보인 덕에 모바일 전지 물량이 늘어난 데다 자동차용 배터리 사업이 꾸준한 성장세를 타면서 전지부문 영업이익은 14.4% 증가했다.

하지만 LCD(액정표시장치) 소재 등을 만드는 정보전자소재부문은 엔화 약세 등의 여파로 부진했다. 정보전자소재부문 영업이익은 317억원으로 전 분기보다 32.8% 감소했다. 회사 측은 “엔화 약세에 따라 경쟁이 심화된 데다 중국 편광판 설비 증설로 인한 초기비용 증가로 수익성이 둔화됐다”고 설명했다.

LG화학이 고부가가치 석유화학 제품 비중을 늘려가는 만큼 업황 부진이 이어지더라도 내년에는 본격적인 실적 개선이 가능할 것이라는 전망도 나온다. 비닐봉지 같은 저수익 제품에 머물지 않고 필름, 자동차 내장 플라스틱, 기저귀 소재 등 고부가가치 제품이 다양하다는 게 LG화학의 최대 강점이기 때문이다.

2세대 전기자동차 시장이 열리는 것도 청신호다. 회사 관계자는 “10대 자동차 메이커 가운데 6곳에 전기자동차용 배터리를 공급하게 됐다”며 “내년에는 자동차용 배터리 사업이 본격적으로 흑자를 낼 수 있을 것”이라고 말했다.

3분기 실적에 걸림돌이 됐던 정보전자사업도 4분기에는 지금보다 나을 것이라는 전망이 많다. 회사 측은 초고화질(UHD)TV와 대화면 TV가 늘고 있고 중국 편광판 증설라인이 본격 가동에 들어가기 때문이라고 설명했다. 손지우 SK증권 연구원은 “LG화학은 다양한 사업 포트폴리오를 가져 4분기부터 실적이 상승 국면에 들어설 것”이라고 말했다.

박진수 LG화학 부회장은 최근 임직원에게 보낸 최고경영자(CEO) 메시지를 통해 “어려운 상황에서도 성과를 낸 것은 우리의 경쟁력이라고 생각한다”며 “끈기와 집념으로 목표 달성을 위해 최선을 다해달라”고 당부했다.