복합점포, 은행+증권만 허용…보험은 일단 제외

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'방카 25%룰' 무력화 우려에

내년께 '원스톱서비스' 가능

'반쪽 복합점포' 지적도

▶본지 7월24일자 A14면 참조

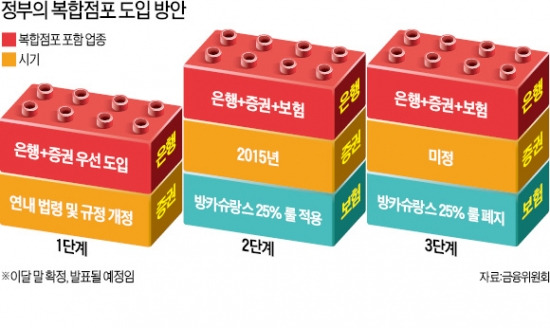

◆‘은행+증권’ 복합점포 우선 도입

21일 금융권에 따르면 금융위원회는 최근 은행과 증권사만을 대상으로 한 복합점포를 먼저 도입하기로 가닥을 잡았다. 보험사는 대상에서 제외하되 내년에 공론화 과정을 거쳐 단계적으로 포함시키기로 했다. 금융위는 조만간 이 같은 방안을 확정해 발표한다. 이에 따라 금융위는 연내에 은행·증권 복합점포가 들어설 수 있도록 자본시장법 시행령과 금융지주회사법 감독규정 등을 개정하기로 했다.

내년엔 공론화 과정을 거쳐 복합점포에서 보험 영업도 할 수 있도록 허용(2단계)할 방침이다. 다만 이때도 방카슈랑스에 대한 기존 ‘25% 룰’을 적용받도록 할 방침이다. 특정 보험사 상품이 전체 보험판매의 25%를 넘지 못하도록 한 규정이 유지된다는 얘기다. 보험 계열사를 가진 은행이 점포에서 해당 계열사 상품만 밀어주지 못하도록 하기 위해서다.

하지만 이후 추가 논의를 거쳐 3단계 조치로 복합점포의 ‘25% 룰’을 풀어주고 보장성보험 상품도 팔 수 있도록 해줄 계획이다. 지금은 은행 방카슈랑스영업으로 저축성보험만 판매할 수 있다.

◆‘반쪽짜리 복합점포’ 우려 제기

금융위의 이번 결정으로 한 점포에서 예·적금과 펀드뿐만 아니라 자유롭게 보험에 가입하고 주식에 투자할 수 있는 이른바 ‘원스톱 서비스’는 내년 이후에나 가능해졌다. 단계적으로 완전한 복합점포를 허용한다고 했지만 논의 과정이 지체될 경우 ‘반쪽짜리 복합점포’는 상당 기간 지속될 수도 있다.

금융위는 지난 7월 금융사 복합점포 활성화 등을 골자로 한 ‘금융규제 개혁방안’을 발표할 당시 은행과 증권사, 보험사 영업점 사이를 가로막고 있던 기존 ‘유리벽(방화벽)’을 없애고 따로 있던 출입문을 하나로 통일시킨 복합점포를 허용하기로 했다. 소비자들이 백화점에서 쇼핑하듯 모든 금융 거래를 한곳에서 손쉽게 처리할 수 있게 하기 위해서였다.

금융위가 이처럼 복합점포 대상에 보험사 영업점을 빼는 쪽으로 방향을 정한 것은 전면 허용할 경우 방카슈랑스 ‘25% 룰’이 사실상 깨질 것이란 비은행계 보험사들의 우려를 받아들인 것이다. 한 비은행계 보험사 관계자는 “복합점포 내 유리벽이 없어지면 같은 계열의 은행과 보험사가 한 공간에서 제약 없이 영업을 할 수 있게 되는데, 이럴 경우 보험사 직원이 사실상 은행 기반의 복합점포에서 자사 상품만 집중적으로 팔고 은행 점포에 속한 직원은 방카슈랑스 상품을 거의 취급하지 않게 될 것”이라고 내다봤다.

금융위 관계자는 “보험업계의 의견수렴 과정이 더 길어질 경우 복합점포 도입이 지연될 것으로 판단해 단계적 도입으로 선회한 것”이라며 “향후 복합점포 대상에 보험사를 허용할지 여부를 놓고 공론화 과정을 거쳐 그 내용과 시기를 결정할 방침”이라고 설명했다.

장창민 기자 cmjang@hankyung.com

-

1

"휘청이던 회사도 되살릴 판"…'대박' 한소희 운동화 뭐길래 [종목+]

의류 업황이 악화와 미국 시장 철수로 타격을 받았던 휠라가 올해 다시 이익을 회복할 것이란 기대를 받고 있다. 중국에서 휠라가 꾸준히 성장하고 있는데다가 최근 해외에서도 스니커즈를 중심으로 한 레트로(복고) 열풍이 계속되면서 휠라에 대한 긍정적 전망에 힘을 보태고 있다. 31일 금융정보업체 에프앤가이드에 따르면 휠라홀딩스의 지난해 4분기 영업손익 컨센서스(증권사 추정치 평균)는 -52억원이다. 일부 증권사에서는 영업 손실폭이 100억원을 넘어설 것으로 예상했다. 휠라가 적자를 지속해온 미국 법인 ’휠라USA‘를 철수하면서 관련 비용이 4분기에도 반영됐다. 여기에 미국 골프 용품 자회사인 아큐시네트가 비수기를 맞아 적자를 냈다.내수는 불황 가운데서도 나름 선방했다. 이번에도 트렌드를 놓치지 않은 게 주효했다. 휠라는 2018년 본격화한 어글리슈즈 유행에서 트렌드를 주도하는 브랜드로 자리매김했다. 2018년 1분기까지 300억원을 넘지 못했던 분기 영업이익이 2019년 2분기엔 700억원을 넘어서며 ’퀀텀 점프‘했던 사례가 있다. 레트로 열풍은 최근 스니커즈로 다시 돌아왔다. 휠라가 지난해 내놓은 스니커즈 ‘에샤페’가 휠라 모델인 배우 '한소희 운동화'로 입소문을 타며 매진을 기록했다. 한소희 다운 재킷도 품귀현상을 빚었다. 트렌드를 주도하는 ‘히트템‘으로 어려운 내수에서 버틸 수 있었단 얘기다. 올해는 스니커즈 모델의 해외 수출이 본격화하면서 실적에 기여할 전망이다. 중국에서도 휠라가 통하고 있다. 휠라는 중국 패션 1위 업체인 ’Anta‘를 통해 중국 시장에 유통하고 있다. 직접 운영의 비용

!["휘청이던 회사도 되살릴 판"…'대박' 한소희 운동화 뭐길래 [종목+]](https://img.hankyung.com/photo/202501/01.39351655.3.jpg)

-

2

국내 최대 해운사인 HMM이 새로운 항로를 잇달아 개척하고, 친환경 선박을 주요 노선에 대거 투입한다. 물동량이 급증하며 생긴 해운 호황기가 끝날 때를 대비한 전략에 들어갔다는 분석이 나온다. 30일 해운업계에 따르면 HMM은 2019년 63척이던 컨테이너선 보유량을 지난해 82척으로 크게 늘렸다. 선복량(적재능력)도 같은 기간 38만8526TEU(1TEU=20피트 컨테이너 1개)에서 90만6617TEU로 키웠다. 이렇게 확보한 선박을 새로 개척한 노선에 투입하고 있다. HMM은 다음달 대서양과 인도~유럽 구간에서 새롭게 컨테이너 서비스를 시작한다. 대서양을 횡단해 유럽과 미주 지역을 잇는 대서양항로(TA1)는 HMM이 2018년 서비스 종료 후 7년 만에 재진출하는 것이다. 인도 시장 공략을 위해 인도와 북유럽을 잇는 INX 항로를 새롭게 개설하고, 인도 자와할랄네루항만청(JNPA)과 바드반 항만 개발 협력을 위한 양해각서(MOU)를 맺었다. 이어 4월에는 아시아~남미 동안(동쪽 해안) 구간에 컨테이너 서비스를 추가할 예정이다. 이 노선은 인도양, 희망봉을 지나 남미 동안으로 향한다. 일본 ONE과 함께 이 노선을 운항하기로 했다. HMM이 속한 글로벌 해운동맹 &lsquo

-

3

전세계 자동차 시장 ‘톱 3’의 판매 격차가 좁혀졌다. 1·2위인 도요타자동차그룹과 폭스바겐그룹의 판매량이 감소한 것에 비해 현대자동차그룹이 선방하면서다. 30일 일본 니혼게이자이신문에 따르면 도요타그룹(다이하츠공업·히노이자동차 포함)은 지난해 전세계 시장에서 전년 대비 약 4% 감소한 1082만1480대의 신차를 판매했다.도요타그룹의 지난해 판매 대수가 감소한 건 품질인증 부정 문제 여파로 일부 공장의 생산이 멈췄기 때문이란 분석이다. 실제 도요타그룹의 작년 생산량은 8% 감소한 1062만5000대로 집계됐다. 중국 시장 내 경쟁이 격화한 영향도 받았다. 도요타그룹은 인증 부정이나 리콜 영향이 있었지만, 강점인 하이브리드카에선 호조를 보였다. 하이브리드카 판매는 전년보다 21% 증가한 414만대로 처음으로 400만대를 넘어섰다. 이로써 도요타는 2020년 5년 만에 세계 신차 판매 대수 1위에 복귀한 이후 지난해까지 5년 연속 왕좌를 거머쥐었다. 폭스바겐그룹 지난해 판매량은 전년보다 2.3% 줄어 2위를 차지했다. 두 회사의 격차는 2023년 200만대에서 지난해 180만대 수준으로 줄었다. 현대차와 기아는 지난해 글로벌 시장에서 각각 414만1791대, 308만9457대 등 총 723만여대 판매해 3년 연속 3위를 유지했다. 두 회사의 판매량은 1% 감소하는 데 그치면서 1위와 격차는 약 390만대에서 360만대로 좁혀졌다. 2위인 폭스바겐과 격차는 193만대에서 179만대로 줄었다. 현대차그룹은 올해 글로벌 시장 판매 목표를 각각 417만4000대, 321만6200대 등 총 739만여 대로 설정했다. 한편 미국 최대 전기차 업체 테슬라는 지난해 연간 자동차 판매량이 전년보다 1% 감소한 178만9226대로 집계됐다