세계 최대 상장지수펀드(ETF) 운용사 뱅가드는 작년 22개 ETF의 기초지수를 MSCI에서 FTSE 등으로 바꿨다. 기존 기초지수의 지수사용료가 비싸다는 이유에서였다. 뱅가드는 펀드 이사회 결의, 미국 증권거래위원회(SEC) 신고를 거쳐 투자자들에게 공지했다. 지수 교체에 큰 어려움은 없었다.

최근 한 국내 ETF 운용사는 시황을 제대로 반영하지 못하는 기초지수를 바꾸려 했지만 포기하고 말았다. 기초지수 변경의 첫 단계인 ‘수익자(투자자)총회’부터 열기 어려웠다. 일반적인 펀드와 달리 매일 바뀌는 ETF 투자자들을 모아 총회를 연다는 것은 거의 불가능하다.

국내 ETF의 기초지수 변경 요건을 미국 수준으로 완화해야 한다는 주장이 나오고 있다. 함량 미달의 기초지수를 ‘울며 겨자 먹기’로 유지하는 운용사가 생기고, 기초지수를 개발한 회사들이 과도한 수수료를 요구할 가능성도 커지고 있어서다.

○현실에 눈감은 국내 ETF 제도

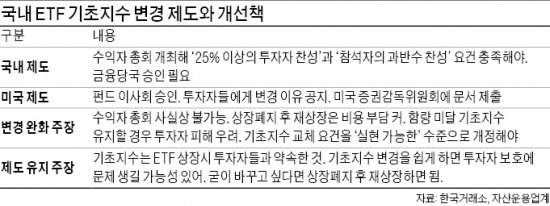

자본시장법에 따르면 ETF 기초지수 변경은 ‘수익자총회’를 거쳐야 한다. 수익자총회에서 ‘펀드 자산의 25% 이상을 가진 투자자들의 찬성’과 ‘참석자의 과반수 찬성’이란 두 가지 요건을 동시에 충족해야 한다. 결국 투자자 과반수 참석에, 참석자의 과반수가 찬성해야 한다. ETF 운용사 관계자는 그러나 “장기투자자가 많은 일반 펀드의 수익자총회 참석률도 10%를 넘기기 힘들다”며 “불특정다수의 투자자들이 매일 사고파는 ETF에 같은 기준을 들이대는 것은 ‘하지 말라’는 얘기나 마찬가지”라고 했다.

미국은 국내보다 기초지수 변경이 쉽다. 전문가들로 구성된 이사회 동의를 얻어야 하지만 일반 투자자 대상 수익자총회를 열 필요는 없다. 지수 변동 이유와 예상 수익률을 투자자들에게 공지하면 된다. 한 북미계 ETF 운용사 관계자는 “금융당국인 SEC와 논의해야 하지만 ‘신고’ 수준”이라고 설명했다.

○ETF시장 효율성 저하 우려

함량 미달의 기초지수가 계속 출현하는 데서도 제도 손실의 필요성이 제기된다. 예를 들어 국내 헬스케어펀드들은 연초 이후 24일까지 평균 22%의 수익률을 올렸지만 헬스케어ETF의 같은 기간 수익률은 6%대에 불과하다. 이 ETF는 올해 주가 흐름이 좋지 않은 셀트리온의 비중이 20%가 넘는 기초지수에 맞춰 운용되다 보니 수익률이 뒤처졌다.

일부 운용사들은 지수 개발사들의 고압적인 수수료 인상 요구에 시달리는 것으로 알려졌다. 한 운용업계 관계자는 “지수 개발사에 높은 수수료를 내면 이는 고스란히 투자자 부담으로 연결된다”며 “지수 변경이 쉽다면 경쟁체제가 만들어져 수수료 인상 압박이 덜할 것”이라고 설명했다.

거래소 관계자는 “ETF의 기초지수는 상장 당시 운용사와 투자자들이 한 약속”이라며 “기초지수가 바뀌면 투자자들이 혼란을 겪을 것”이라고 말했다. 이 관계자는 이어 “운용사가 굳이 기초지수를 바꾸고 싶으면 상장폐지시키고 재상장하면 된다”고 덧붙였다.

![고환율에 무너진 증시…새해엔 반전 계기 만들까 [주간전망]](https://img.hankyung.com/photo/202412/ZA.39046540.3.jpg)

!['주가 급등' 쏠쏠했는데…"앞으로 더 오른다" 개미들 환호 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.39029531.3.jpg)