기아차·삼성정밀화학·서울반도체 등 '쇼트커버링' 수요 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

진실 - 과거 지수 급락때마다 반등장 이끌어

오해 - 철강·화학株 PBR 1배 맹신말고 실적 봐야

○투자 유망 낙폭과대주

삼성증권은 △최근 6개월 지수 대비 상대 수익률이 저조하고 △밸류에이션 수준이 3년 평균보다 아래여서 저평가 매력이 있고 △PBR 1배 이하 종목들로 투자 유망한 낙폭과대주를 선별했다. 현대차 현대모비스 롯데케미칼 대우조선해양 OCI 한화케미칼 키움증권 SKC 삼성정밀화학 평화정공 등이 그런 주식들이다.

신한금융투자는 실적 개선이 예상되는 기아차, 우리금융, 호텔신라를 추천 종목으로 꼽았다. 류주형 신한금융투자 수석연구원은 “기아차는 4분기 원·달러 환율 상승에 따른 이익 개선이 기대된다”며 “우리금융은 2014년 예상 PBR 0.5배 수준으로 밸류에이션이 매력적인 데다 배당 등 주주 친화 정책이 지속될 것”이라고 내다봤다. 호텔신라도 3분기 실적 기대감이 있고, 장기적으로 성장성이 좋을 것이라는 전망이다.

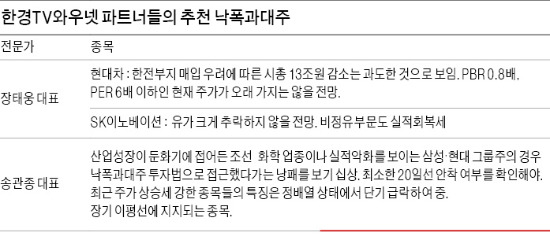

한국경제TV 와우넷 파트너 장태웅 대표는 “현대차가 10월 급락 전보다 시가총액이 13조원 줄어 PBR이 0.8배 수준”이라며 “한전 부지 매입에 따른 불안감이 과도한 수준”이라고 진단했다. SK이노베이션 주가도 이달 바닥을 찍었다고 분석했다. SK이노베이션은 유가 하락에 따른 수익성 악화와 주가연계증권(ELS) 관련 매물이 쏟아지면서 연초 대비 40% 이상 하락했다.

10월 말~11월 초 쇼트커버링이 가능한 낙폭과대 종목에 대한 관심도 커지고 있다. 유로화 반등에 유럽이 미국식 양적 완화(채권 매입)를 시작할 것이라는 기대 덕분이다. 쇼트커버링이란 주가가 떨어질 것을 예측해 주식을 빌려 파는 공매도를 했지만, 반등이 예상되자 빌린 주식을 되갚으면서 주가가 오르는 현상을 말한다. KB투자증권은 서울반도체 한솔테크닉스 한진중공업 대우건설 파트론 넥센타이어 한진해운 코라오홀딩스 GS건설 화신 동국제강 삼성정밀화학 등을 쇼트커버링이 가능한 종목으로 꼽았다.

○실적 반등 여부 확인해야

전문가들은 낙폭과대주를 선별할 때 PBR 1배를 무조건적인 기준선으로 삼는 것은 위험하다고 지적한다. 이론적으로 PBR 1배 이하 종목은 기업의 시장 가치가 청산 가치에도 미치지 못하기 때문에 절대적으로 저평가된 상태다. 그러나 업황 변동성이 큰 경기민감주(정보기술, 자동차, 철강, 화학, 정유·에너지, 건설 조선 등)에는 1.0배 기준이 적절하지 않을 수 있다는 것이다.

유승민 삼성증권 투자전략팀 이사는 “일부 철강·화학·정유 종목은 주가 바닥을 PBR 0.5~0.6배까지 보수적으로 본다”며 “기업의 실적 악화가 장기화할 경우 현금성 자산을 포함한 장부 가치가 하락할 수 있기 때문”이라고 설명했다. 유 이사는 “경기순환 종목은 PBR뿐 아니라 실적 개선 여부를 확인해 투자할 필요가 있다”고 덧붙였다.

장기 투자시에는 PBR 1배 이하이면서 자기자본이익률(ROE)이 높은 종목을 담는 것도 방법이다. 류 수석연구원은 “PBR 1배가 기준선이 될 때는 ROE가 10% 이상일 경우로 한정해야 한다”며 “자기자본으로 벌어들일 수 있는 이익이 적다면 그에 대한 가치 평가도 낮아지기 때문”이라고 말했다.

허란 기자 why@hankyung.com

-

1

'2334억 부당대출' 우리금융, 동양·ABL생명 인수 어떻게 되나

금융감독원이 우리은행에서 2000억원대에 달하는 부당대출이 이뤄졌다는 내용의 정기검사 결과를 발표하면서 우리금융지주가 추진 중인 동양·ABL생명 인수·합병(M&A)이 예정대로 흘러갈 수 있을...

-

2

美 국무부 장관 등 정재계 만난 암참…"한·미 협력 강조"

주한미국상공회의소(암참)가 도널드 트럼프 미국 대통령 취임식 기간에 워싱턴DC를 방문해 미국 정·재계 관계자와 만났다고 4일 발표했다. 제임스 김 암참 회장(사진&mi...

-

3

농수산물 온라인도매시장 거래액, 23일 만에 1000억 넘어섰다

새해 첫 달 농수산물 온라인 도매시장 거래액이 1000억원을 넘어섰다.4일 농림축산식품부에 따르면 지난달 23일 기준 농수산물 온라인도매시장 거래금액이 1164억원을 기록했다. 이는 전년 동기(65억원) 대비 18배...