中 최대 헬스케어 업체…年매출 평균 30% 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

병원·의료기기 등에도 진출

中 노인인구 1억명…업황 밝아

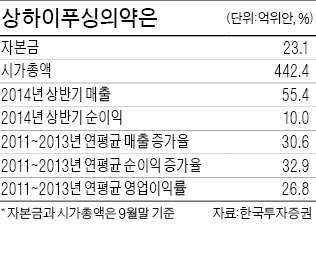

1994년 설립된 푸싱의약은 1998년 상하이, 2012년 홍콩 증시에 상장됐다. 외국인에게 개방된 홍콩 증시에 일찌감치 입성, 글로벌 투자자들의 충분한 검증을 받았다는 평가다. 조용준 하나대투증권 리서치센터장은 “안정적인 수익을 원하는 투자자들에게 푸싱의약과 같은 상하이, 홍콩 동시 상장 종목을 권하고 있다”며 “상하이 증시에만 상장된 종목들에 비해 주가 하락 가능성이 낮은 편”이라고 말했다.

이 종목이 전문가들의 추천을 많이 받은 또 다른 이유는 중국 헬스케어 산업의 급성장이다. 중국의 2012년 기준 1인당 헬스케어 지출은 322달러로 1인당 국내총생산(GDP)의 5.3%대다. 중국인의 소득이 늘어 미국(17.2%)이나 일본(10.2%)만큼 헬스케어에 돈을 쓰게 되면 관련 산업도 자연스럽게 커질 것이란 분석이다. 주 고객층인 중국의 65세 이상 노령 인구가 1억2700만명에 달한다는 점도 헬스케어 업종을 긍정적으로 평가하는 이유다.

사업 분야가 다양한 것도 이 업체의 강점이다. 윤항진 한국투자증권 연구원은 “제약 비중이 60%대로 높지만 의약품 판매, 의료기기, 병원 등으로 꾸준히 외연을 넓히고 있다”며 “사업 범위가 넓어 실적이 안정적인 데다 중국 헬스케어 산업 전체에 투자하는 효과도 볼 수 있다”고 설명했다.

한국투자증권이 계산한 이 업체의 올해 실적 전망치 기준 주가수익비율(PER)은 18.5배다. 중국 내 경쟁업체들의 PER이 30배 안팎인 것과 비교하면 주가가 높지 않다는 평가다. 이 종목은 지난해 말부터 이뤄진 잇따른 인수합병을 재료로, 올초 주가가 주당 24위안 선까지 올랐다. 2분기 이후 조정을 거쳤으며 최근 두세 달 동안은 주당 20위안 선에서 주가가 횡보 중이다.

송형석 기자 click@hankyung.com

ADVERTISEMENT

-

1

"88만닉스 덕분에 우리도 대박 났다"…'수익률 417%' 환호 [종목+]

SK하이닉스 모회사이자 투자 전문회사인 SK스퀘어가 자회사 효과를 톡톡히 누리고 있다. SK하이닉스 지분 가치가 상승하며 올해 들어서만 주가가 40% 넘게 급등했다. 여기에 SK하이닉스가 파격적 주주환원을 결정하며 ...

!["88만닉스 덕분에 우리도 대박 났다"…'수익률 417%' 환호 [종목+]](https://img.hankyung.com/photo/202601/99.42817742.3.jpg)

-

2

"xAI·스페이스X 등 투자로 28조원 벌 것…M&A에 투입"

“앞으로 5년간 벌어들일 200억달러(약 28조5000억원)를 글로벌 M&A(인수합병)하는 데 재투자하겠습니다.”박현주 미래에셋그룹 회장은 29일 한국경제신문과의 인터뷰에서 “그동안 ...

-

3

미래에셋증권 주가가 29일 17.39% 급등하며 우리금융지주 시가총액을 추월했다. 증권주가 금융지주 시총을 넘어선 첫 번째 사례다. 증시 활황에 더해 미래에셋증권의 글로벌 투자 성과가 부각됐기 때문이라는 분석이 나온...

ADVERTISEMENT