美증시 질주 뒤에는 '자사주 매입' 있었네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

행동주의자 입김도 매입 부추겨…"투자 줄어 경쟁력 약화" 지적도

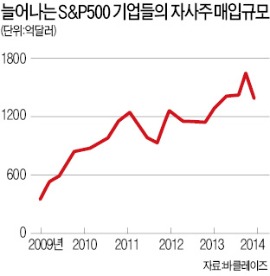

파이낸셜타임스(FT)는 “3분기 기준으로 작년과 비교해보면 S&P500지수 상승률(15%)이 지수편입 기업들의 평균 순이익 증가율(11%)을 크게 앞섰다”며 “이는 기업들이 자사주 매입을 통해 주가를 띄우고 있다는 것을 의미한다”고 설명했다.

○美 대기업 자사주 매입 확대

기업들이 자사주를 사서 유통 주식수가 줄면 주당순이익(EPS)이 늘어나는 효과를 볼 수 있다. 순이익이 늘지 않아도 투자의 기준이 되는 지표가 개선된다. 바클레이즈는 대규모 자사주 매입이 S&P500지수를 2% 이상 끌어올렸다고 분석했다. FT는 “막대한 자사주 매입으로 미 증시에서 기업들의 영향력이 기관투자가들보다 커졌다”고 평가했다.

선진국 중앙은행들의 양적 완화 정책으로 초저금리에 자금조달이 가능해진 것도 기업들의 자사주 매입을 부추기고 있다. 채권시장 등에서 낮은 금리로 돈을 끌어모아 주가 부양을 위한 자사주 매입에 나설 수 있기 때문이다. 애플은 자사주 매입을 위해 지난해 290억달러 규모의 회사채를 발행했다.

○주주 이익 극대화 VS 성장 걸림돌

미국 기업들의 자사주 매입 확대에는 행동주의 투자자들의 입김도 작용하고 있다. 기업 성과를 주주 이익으로 돌려줘야 한다는 게 이들의 주장이다. 대표적 행동주의 투자자인 칼 아이칸은 지난달 팀 쿡 애플 최고경영자(CEO)에게 “애플이 자사주 매입을 늘리라는 주주들의 요구를 받아들인 것은 긍정적”이라며 “하지만 1330억달러에 달하는 보유 현금을 자사주 매입에 더 써야 한다”고 강조했다. 애플은 2015회계연도(2014년 10월~2015년 9월) 자사주 매입 규모를 기존 600억달러에서 900억달러로 늘리겠다고 발표했지만 아이칸은 최소 1100억달러어치는 사야 한다고 주장하고 있다.

한편에선 자사주 매입이 기업 경쟁력을 떨어뜨리고 있다는 지적이 나온다. 래리 핑크 블랙록 회장은 “부채를 통한 자사주 매입은 투자재원을 줄이는 결과를 낳는다”며 “투자가 줄면 기업의 이익 창출 능력이 떨어질 수밖에 없다”고 지적했다. 윌리엄 라조닉 매사추세츠로웰대 교수는 “자사주 매입은 주가 조작과 다를 바 없다”며 “자사주 매입은 소득 불평등 심화 등의 부작용으로 경제 전반에 악영향을 미칠 것”이라고 주장했다.

김순신 기자 soonsin2@hankyung.com

-

1

"네 쌍둥이 우리가 키우자"…출산 격려금 1.5억 준 '이 회사'

네 쌍둥이를 출산한 직원에게 1억5000만원의 출산 격려금을 준 데 이어 육아용품을 선물하기 위해 사내 바자회를 연 회사가 있다.LX하우시스는 지난 20일 청주공장에서 '하하하하 행복바자회 백일선물 ...

-

2

'국민 아빠차' 불티나게 팔리더니…26년 만에 '역대급 기록'

기아 카니발이 하이브리드 모델 인기에 힘입어 올해 출시 26년 만에 연간 최다 판매 기록을 세웠다.22일 기아에 따르면 올해 1∼11월 카니발의 글로벌 판매량은 15만7336대로, 올해 마감 한 달을 남겨두고...

-

3

정용진 "트럼프 만나 10~15분 대화"…韓 정재계 인사 중 처음

정용진 신세계그룹 회장이 도널드 트럼프 미국 대통령 당선인과 만나 식사하고 대화를 나눴다. 미국 대선 이후 국내 정·재계 인사 중 트럼프 당선인을 만난 것은 정 회장이 처음이다.정 회장은 21일(현지 시...