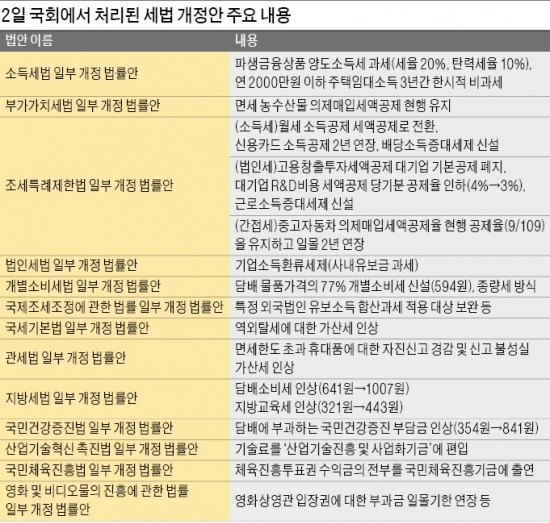

비과세 감면 축소로 대기업 부담 5500억 증가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

퇴직자 소득 稅부담 완화…해외재산 자진신고땐 혜택

준공공임대주택 세액 감면율, 정부안 30%→50%로 확대

먼저 현재 40%로 일원화돼 있는 퇴직소득 공제율을 급여 수준에 따라 차등화(35~100%)하는 방안은 당초 정부안에서 2016년 1월부터 전면 실시하기로 했지만 국회가 이를 5년에 걸쳐 점진적으로 시행하는 것으로 바꿨다. 즉 개정된 산식에 따른 산출세액은 2016년에는 20%만 적용(종전 기준에 따른 산출세액의 80%와 합산)하고 이어 5년 동안 20%포인트씩 늘려 2020년부터 100% 시행하는 방식이다. 이에 따라 연봉 1억원 이상 고소득 퇴직자의 세 부담이 다소 완화될 것으로 예상된다.

탈세 방지와 역외 소득 추적을 위한 세법 개정안은 박원석 정의당 의원과 김영록·오제세·이인영 새정치민주연합 의원 등 야당 의원들이 주도했다. 역외 소득 및 재산에 대한 한시적 자진신고제는 지금까지 신고하지 않고 있는 해외소득이나 재산 등을 2016년 말까지 별도로 정한 기간 동안 신고하면 세법상 가산세, 과태료를 감면함은 물론 명단 공개에서도 배제한다는 내용이다. 기획재정부 관계자는 “자발적인 신고를 유도해 세원을 넓히는 방안으로 미국 등 선진국에서 도입해 효과를 본 법”이라고 설명했다. 해외 부동산 명세서를 제출하지 않을 경우 부과하는 1000만원의 과태료도 취득가액의 1% 이하(5000만원 한도)로 상향 조정됐다. 탈세 제보에 따른 포상금 역시 정부안(20억원)보다 10억원 올렸다.

준공공임대주택에 대한 세액 감면율은 정부안(30%)보다 늘어난 50%로 국회를 통과했으며 임대 목적으로 준공 후 미분양 주택을 취득할 때 양도소득세를 감면하는 내용도 새로 들어갔다. 준공 후 미분양 주택을 해소하고 임대주택 활성화를 지원하기 위한 취지다.

지역·업종·기업 규모에 따라 5~30% 세액을 감면해주는 중소기업특별세액 감면은 정부안에서 영화관 운영업이 추가된 데 이어 국회에서는 신재생에너지발전사업과 주택임대관리사업까지 포함됐다.

국회는 대기업에 대한 비과세·감면 축소를 위해 연구개발비용 세액공제 당기분 공제율을 현행 3~4%에서 2~3%로 낮췄다. 고용창출투자세액공제의 대기업 공제율도 정부안(4~7%)보다 낮은 3~5%로 정해졌다. 이로 인해 늘어나는 대기업의 세 부담은 5500억여원에 달할 것으로 추산된다.

이호기/임원기 기자 hglee@hankyung.com

-

1

[속보] 與 "野처럼 장외투쟁·단식으로 헌재 압박 않을 것"

야당이 윤석열 대통령 탄핵을 촉구하며 장외 투쟁에 돌입한 가운데 국민의힘은 맞대응하지 않고, 원내 대응 기조를 유지하기로 했다. 권성동 원내대표는 11일 국회에서 열린 의원총회를 마친 후 기자들에게 "민주당...

![[속보] 與 "野처럼 장외투쟁·단식으로 헌재 압박 않을 것"](https://img.hankyung.com/photo/202503/ZA.39776031.3.jpg)

-

2

尹, 권영세·권성동과 면담서 "국민과 나라만 생각하겠다"

윤석열 대통령이 구치소에서 풀려난 이튿날인 지난 9일 국민의힘의 권영세 비상대책위원장과 권성동 원내대표를 만나 “국민과 나라만 생각하겠다”고 말한 것으로 전해졌다.11일 연합뉴스에 따르면 권 원...

-

3

최상목 대통령 권한대행 부총리 겸 기획재정부 장관은 11일 "트럼프발(發) 미국 우선주의 화살이 우리나라를 정조준하기 시작했다"고 진단했다.최 권한대행은 이날 정부서울청사에서 국무회의를 주재하고 "(미국이) 4월2일...