美 '돈줄' 죄고 유럽은 풀고…'1달러=1유로' 시대 온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년 세계경제 화두는 '금리 인상'

美·英 실업률 떨어지면 물가상승 압력 커질 것

투자자, 달러 매입 나서…유럽·日 여전히 불황 터널

中 부동산 거품 위협요소…신흥국 전반 어려움 예상

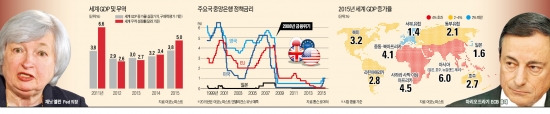

이코노미스트는 두 국가의 실업률에 주목해야 한다고 지적한다. 미국과 영국의 실업률이 각각 5.5%, 5.0%까지 떨어지면 물가상승 압력에 직면한 중앙은행들이 금리를 올릴 것이라는 분석이다. 이코노미스트는 “양국의 금리 인상이 한두 번의 일시적 조치로 그치지 않을 것”이라며 “경제적 험로를 걷고 있는 일본 및 유럽의 양적 완화 정책과 맞물려 국제 금융시장은 냉·온탕을 오갈 것”이라고 내다봤다.

통화정책의 방향이 엇갈리는 이유는 국가별로 경제 여건이 달라서다. 올 하반기부터 미국과 영국의 경제는 살아나고 있지만, 유럽과 일본은 여전히 불황의 터널에서 나올 기미를 보이지 않고 있다는 지적이다.

이코노미스트는 통화정책의 차이가 환율 주가 채권시장의 변동성을 높일 것으로 내다봤다. 선진국 간 금리차가 벌어지면 고수익을 좇는 투자자들은 대규모 달러 매입에 나설 것이라는 분석이다. 금융위기 이후 잠잠했던 ‘캐리트레이드’ 시대가 돌아온다는 평가다. 이코노미스트는 디플레 공포에 빠진 유럽중앙은행(ECB)은 계속 돈 풀기에 나설 것이고, 달러화와 유로화는 1 대 1의 가치를 갖게 될 것이라고 예상했다.

채권과 주식시장도 마찬가지다. 금리 인상에 따라 미 채권에는 돈이 몰리는 반면 역사상 최저치로 떨어진 유럽 채권시장의 수익률에 투자자들은 만족하지 못할 것이다.

이코노미스트는 “연일 사상 최고치를 경신하고 있는 주가는 이미 펀더멘털에 비해 너무 많이 올랐다”며 “그동안 주가를 받쳐주던 투기 자금들의 이익 실현이 현실화되면 주식시장의 붕괴는 피할 수 없을 것”이라고 평가했다.

유럽 국가들과 중국도 금리 인상 여파를 피해가기는 어려울 것으로 보인다. 유럽에서 가장 위험한 나라는 이탈리아다. 유럽 세 번째 경제 대국인 이탈리아의 국내총생산(GDP) 대비 정부 부채 비율은 2007년 100% 수준에서 올해 134%까지 치솟았다. 유럽 재정위기 당시 그리스와 비슷한 상황이다. 이코노미스트는 금리가 인상되면 이탈리아는 늘어나는 부채를 줄일 수 있는 마땅한 방법을 찾기 어렵다고 진단했다.

이코노미스트는 중국의 부동산 시장 거품과 그림자 금융은 내년에도 세계 경제를 위협할 것으로 예상했다. 미 국채 시장으로 돈이 급격히 빠져나갈 경우 부동산 가격은 하락할 것이고 중국 은행들의 부실 채권이 많이 늘어날 것이라는 견해다. 이코노미스트는 “은행의 신규 대출 여력이 줄어들면 투자 감소로 인해 지난 10년간 세계 경제 성장을 이끌던 중국 경제는 급격히 위축될 수 있다”며 “중국의 수요 감소로 인해 신흥국 전반이 어려움을 겪을 수 있다”고 전망했다.

김순신 기자 soonsin2@hankyung.com

-

1

애플이 브로드컴과 공동으로 맞춤형으로 설계된 인공지능(AI)칩을 개발중이라고 정보산업관련 미디어인 더 인포메이션이 보도했다. 11일(현지시간) 블룸버그가 더 인포메이션을 인용해 보도한데 따르면, 애플은 현재...

-

2

美증시 CPI에 안도 랠리…나스닥 1% 넘게 상승 출발

시장의 예상에 부합한 11월 인플레이션 발표로 11일(현지시간) 미국 증시는 이틀간의 하락세를 뒤로 하고 상승으로 출발했다. 동부표준시로 오전 10시에 S&P500은 0.6% 상승했고 나스닥 종합은 1.3%...

-

3

OPEC, 올해와 내년 세계 원유 수요 예상치 또 하향 조정

석유수출국기구(OPEC)는 11일(현지시간) 월간 보고서에서 올해와 내년의 세계 원유 수요 증가 예측치를 하향 조정했다. 이는 5회 연속 하향 조정한 것이다. OPEC은 올해 전 세계 원유 수요가 하루 평균...