BIS "신흥국 경제 强 달러 쇼크 온다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

민간기업 부채상환 부담 늘어

FT "强달러는 역사적으로

이머징마켓 혼란의 전주곡"

◆달러 강세 신흥국에 ‘위협’

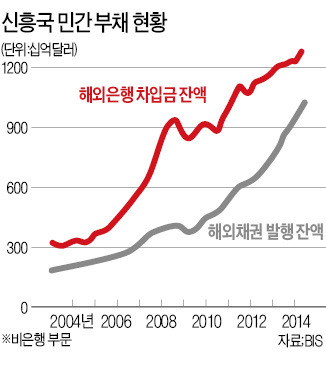

BIS는 이날 분기 보고서에서 “금융시장이 겉으로는 활황이지만 더 취약해지고 있다”며 신흥국이 달러 강세에 따른 리스크에 노출돼 있다고 분석했다. BIS에 따르면 지난 6월 말 현재 신흥국의 해외 채권발행 잔액은 2조6000억달러로, 이 중 75%인 2조달러가 달러표시 채권이다. 해외 은행들이 신흥국에 빌려준 대출 잔액도 3조1000억달러에 이른다. BIS는 달러 강세, 즉 신흥국 통화의 평가절하로 기업들이 채권 원리금을 갚거나 만기를 연장(롤 오버)하는 데 그만큼 부담이 늘어나고 있다고 설명했다.

신흥국 가운데선 중국의 대외채무가 급증했다. 해외 은행의 중국 여신 잔액은 6월 말 현재 1조1000억달러로 1년반 만에 두 배 증가했다. 러시아는 7150억달러, 브라질은 4560억달러, 멕시코는 3810억달러 등이었다. 클라우디오 보리오 BIS 통화경제국장은 “신흥국 통화의 평가절하가 지속돼 기업의 채무상환 능력이 떨어질 경우 국제 금융시장이 얼어붙을 수 있다”고 말했다. 내년 중반께로 예상되는 Fed의 금리 인상이 국제금리 상승과 달러 강세를 더욱 부추겨 신흥국 경제에 신용 경색을 불러올 수 있다는 우려도 제기된다.

◆强달러, 신흥국 위기의 전주곡인가

미 달러화 가치가 주요 10개국 통화에 비해 어떻게 평가되는지 보여주는 ‘달러지수’는 지난 5일 89.3으로 마감, 8년 만에 최고치를 기록했다. 달러 가치는 지난 6개월 동안 이들 통화에 대해 평균 12% 상승했다. 러시아 루블화에 비해 55%, 브라질 헤알화에 비해서는 18% 절상됐다.

파이낸셜타임스(FT)는 이날 BIS 보고서를 보도하면서 “강달러는 역사적으로 신흥국 위기의 전조였으며 1980년대 남미 위기와 1990년대 아시아 및 러시아 위기가 대표적인 사례”라고 분석했다.

1979년 당시 폴 볼커 Fed 의장은 물가를 잡기 위해 연 10%인 기준금리를 이듬해 연 20%까지 인상했다. 국제금리가 치솟고 달러 가치가 급등하자 아르헨티나 등 남미국가의 외채상환 부담이 가중되면서 위기를 맞았다. 1994년에도 Fed는 장기간 유지했던 연 3%대 금리를 1년 만에 연 6%로 인상했다.

당시 멕시코는 자금 이탈로 이른바 ‘데킬라 위기’에 직면했다. 엔화 가치가 달러 대비 50%가량 절하되면서 아시아 각국의 경상수지 적자가 확대됐고, 1997년 태국 인도네시아 한국 등이 외환위기에 빠졌다.

물론 외환위기를 겪은 신흥국은 이후 달러 외환보유액을 대량 확보해 안전장치를 마련해 뒀다. 하지만 기업의 달러 부채가 급증했다. 2009년 이후 신흥국의 달러표시 채권 발행은 5550억달러 증가했다. 모하메드 엘에리언 전 핌코 최고경영자(CEO)는 최근 브루킹스연구소 세미나에서 “고위험을 좇아 신흥국으로 과도하게 유입된 ‘투어리스트 달러(tourist dollar)’가 신흥국 금융시장의 뇌관이 될 수 있다”고 말했다.

워싱턴=장진모 특파원 jang@hankyung.com

-

1

트럼프, 철강·알루미늄 25% 관세 발효…韓 첫 직접 영향권

도널드 트럼프 미국 대통령이 예고한 철강과 알루미늄에 대한 25% 관세가 한국시간 12일 오후 1시1분 발효됐다. 트럼프 집권 2기 관세로 한국 기업들이 직접 영향을 받는 첫 사례다.지난달 10일 트럼프 대통령이 서...

-

2

홈플러스 유동화증권 투자자들 "상거래 채권으로 분류해달라"

홈플러스 카드대금채권을 유동화한 전자단기사채(ABSTB·이하 '유동화 전단채')를 샀다가 손실을 본 투자자들이 자신들의 채권을 상거래채권으로 인정해달라고 촉구했다.'홈플러스 유동화 ...

-

3

한국·베트남 국세청장 회의 개최…"양국 세정 협력 확대"

한국과 베트남 국세청장이 베트남에 진출한 한국 기업의 세정 지원을 강화하는 등 양국 간 세정 협력을 확대하기로 했다.국세청은 지난 11일 베트남 하노이에서 제24차 한국·베트남 국세청장 회의를 개최했다고...