관행에 너무 관대한 금감원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용평가 3社 과점 체제가 문제

신평사 계열 자산평가사 이용 보유재산 공정가치 평가 맡겨

신용평가 공정성 훼손 우려…금감원 "실태파악 하겠다"

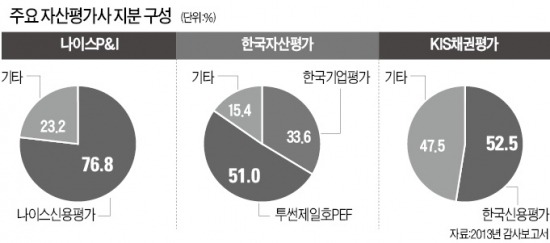

국내 신용평가 시장을 33%씩 나눠 갖고 있는 나이스신용평가, 한국기업평가, 한국신용평가 등 3대 신평사는 각각 나이스P&I, 한국자산평가, KIS채권평가를 계열사로 두고 있다. 이들 3대 자산평가사의 시장점유율은 85%에 이른다.

은행 보험 증권 등 금융회사는 수시로 신용평가사 및 자산평가사에 일감을 준다. 채권을 발행하기 위해선 신용등급을, 회사 자산가치를 측정하기 위해선 보유 채권에 대해 시가평가를 받아야 하기 때문이다.

문제는 ‘3대 메이저’가 신용평가 및 자산평가 시장을 장악하다 보니 상당수 금융회사가 신용평가를 맡긴 업체의 자회사에 자산평가도 맡긴다는 데 있다. 일각에선 ‘특정 신용평가사의 자회사와 거래하는 게 향후 좋은 신용등급을 받는 데 도움이 될 것’이란 금융회사의 기대와 ‘모기업인 신용평가사에 좋게 얘기할 테니 일감을 달라’는 일부 자산평가사의 ‘후광 마케팅’이 맞물린 결과라는 설명을 내놨다.

금융투자업계는 금융회사가 같은 계열 신용평가사와 자산평가사에 일감을 몰아주는 것은 엄정한 평가에 영향을 줄 수 있다며 우려하고 있다. 자본시장법(제335조의 11)이 ‘신용평가 과정에서 신용평가사 계열회사 서비스의 구매와 관련해 연계 거래해선 안 된다’고 못 박은 것도 이런 걱정에서다.

업계 관계자는 “신용평가사나 자산평가사들이 대놓고 금융회사에 신용평가와 자산평가 일감을 같이 달라는 ‘패키지 구매’를 요구하는 것은 아니지만 영업 과정에서 은근히 계열 관계를 홍보하는 것으로 안다”고 말했다.

○“금융당국 지도 필요”

신용평가사와 자산평가사들은 억울하다는 반응이다. 시장이 3사 과점체제로 운영되다 보니 어쩔 수 없이 특정 금융회사의 신용평가와 자산평가 업무를 맡게 됐을 뿐 연계 마케팅을 하지 않았다는 것이다.

하지만 금융투자업계에선 신용평가의 객관성을 확보하기 위해 금융회사가 신용평가와 자산평가 일감을 같은 계열 회사에 몰아주는 관행을 버려야 한다고 지적한다. 업계 관계자는 “금융회사는 대개 신용평가사와 자산평가사를 각각 2개 선정한다”며 “금융당국이 이해상충 가능성을 없애기 위해 최소 한 곳은 계열 관계가 없는 곳을 선정하도록 유도하는 것도 방법”이라고 말했다.

평가의 객관성을 유지하기 위해 A와 B 신용평가사를 이용할 경우 자산평가사는 A, B 중 한 곳과 C, D 중 한 곳을 선정토록 한다는 것이다. 2011년 FN자산평가가 신규 진입하면서 자산평가시장은 4사 체제로 운영되고 있다.

금융감독원 관계자는 “3대 신용평가사 계열 자산평가사가 ‘패키지 마케팅’을 했다면 문제의 소지가 있다”며 “필요할 경우 자산평가 시장의 실태 파악에 나설 방침”이라고 말했다.

이태호/오상헌 기자 thlee@hankyung.com

-

1

다올투자증권 2대 주주인 김기수 씨는 이번 정기주주총회에서 지난해와 달리 주주제안 등 주주행동을 하지 않기로 결정했다고 밝혔다.김기수 씨와 최순자 씨, ㈜순수에셋은 다올투자증권의 지분 14.34%를 보유하고 있다. ...

-

2

다올투자증권이 부동산 프로젝트파이낸싱(PF) 부실 여파에 2년 연속 적자를 기록했다.3일 다올투자증권은 지난해 영업손실(연결 기준) 755억원, 당기순손실 454억원을 기록했다고 공시했다.이로써 다올투자증권은 202...

-

3

대미 무역흑자 큰 韓·日·대만…관세 위협 다가오자 亞증시 '패닉'

3일 한국을 비롯한 아시아 증시가 일제히 급락한 건 도널드 트럼프 미국 행정부의 다음 ‘관세 폭탄’ 대상이 아시아 국가가 될 거라는 우려가 커졌기 때문이다. 다음 관세 타깃으로 유럽연합(EU)이...