"제2의 모뉴엘 사태 막아라"…금감원, 매출채권 회계 집중 감리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

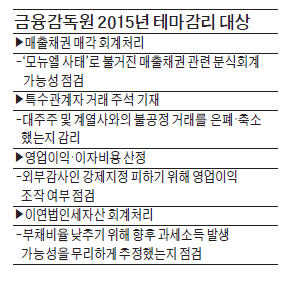

금감원은 내년 ‘테마(주제) 감리’ 대상으로 △매출채권 매각 관련 회계처리의 적정성 △특수관계자 거래에 대한 주석 기재의 적정성 △영업이익·이자비용 산정의 적정성 △이연법인세자산 회계처리의 적정성을 꼽았다고 22일 발표했다.

금감원이 집중적으로 들여다볼 사안은 기업이 매출채권을 은행에 매각하면서 ‘회수에 문제가 생길 경우 기업이 책임진다’는 조건을 내걸었는지 여부다. 기업이 회수 위험을 부담한다면 사실상 매각이 아닌 ‘매출채권 담보 대출’에 해당한다는 이유에서다. 예를 들어 전자업체 A사가 총판인 B사에 물건을 팔고, 6개월 뒤 판매대금 1000억원을 받기로 했다. 당장 돈이 급한 A사는 매출채권 1000억원을 C은행에 900억원에 할인 매각한다. 이때 A사가 C은행에 ‘만약 B사가 판매대금 1000억원을 안 줄 경우 대신 갚아주겠다’고 약속했다면 사실상 매출채권 담보 대출이라는 얘기다.

이 경우 A사는 대차대조표 자산 항목에 매출채권을, 부채항목에 차입금을 표시해야 한다. 그러나 모뉴엘을 비롯한 일부 기업은 매출채권과 차입금을 상계처리해 은행 차입금이 없는 것처럼 회계처리하고 있다고 금감원은 설명했다. 모뉴엘은 여기에 더해 실제 있지도 않은 매출채권을 허위로 만든 뒤 은행들로부터 수천억원의 사기대출까지 받았다.

금감원이 상장사 영업이익 및 이자비용 산정의 적정성을 캐기로 한 것은 ‘외부 감사인 강제지정제 확대’ 정책과 맞물려 있다. 내년부터 부채비율 200% 이상이면서 이자보상배율(영업이익을 이자비용으로 나눈 수치)이 1 미만인 상장사에 대한 감사인 강제 지정제도가 시행됨에 따라 한계상황에 몰린 일부 상장사가 영업이익과 이자비용을 조작할 개연성이 높아졌다는 판단에서다. 실제 일부 기업은 판매관리비로 처리해야 할 물류비 등을 영업외비용으로 처리해 영업이익을 부풀리거나, 대손상각비를 실제보다 작게 계산하는 식으로 영업비용을 줄이다 금감원에 적발됐다.

금감원은 이 밖에 상장기업이 대주주나 계열사 등에 일감을 몰아주는 등 불공정 거래 사실을 감추기 위해 특수관계인 거래내용을 숨겼는지도 점검하기로 했다. 또 기업이 부채비율을 떨어뜨리기 위해 무리하게 이연법인세자산을 인식하려 했는지도 들여다볼 방침이다.

오상헌 기자 ohyeah@hankyung.com

-

1

에어부산이 약세를 보이고 있다. 최근 발생한 '에어부산 여객기 사고' 여파로 투자심리가 위축된 것으로 보인다.31일 오전 9시45분 현재 에어부산은 전장 대비 60원(2.42%) 내린 2415원에 거래...

-

2

이엔셀·싱귤래러티바이오텍, 유전성 망막질환 치료제 개발 맞손

이엔셀은 지난 24일 유전성 망막질환치료제 개발사인 싱귤래리티바이오텍과 유전성 망막질환 치료제 개발에 협력하기로 하는 업무협약(MOU)를 맺었다고 31일 밝혔다.협약에 따라 이엔셀은 글로벌 수준의 우수 의약품 제조&...

-

3

"네이버도 할 수 있는 거 아냐?"…'딥시크 등장'에 주가 급등

중국 생성형 인공지능(AI) '딥시크'가 저비용으로 챗GPT와 유사한 성능의 AI 추론 모델을 만들어내면서 국내 증시에서 AI 소프트웨어 대표 기업인 네이버 주가가 급등하고 있다.31일 오전 9시30분...