적자 회사서 500억 순이익 내…부채비율도 240%→18% 급감

외국계 KKR '우회 인수' 잡음 속 보고펀드 등 토종 PEF도 가세

국내 1위 부동산 신탁회사 한국토지신탁의 주가가 연일 고공행진이다. 글로벌 대형 사모펀드인 콜버그크래비스로버츠(KKR)가 ‘우회 인수’ 논란에도 불구하고 강한 인수 의지를 보이고 있는 데다 실적 호전 등 한토신의 ‘기초 체력’이 탄탄해진 덕분이라는 게 전문가들의 분석이다.

○‘굴욕’에도 버티는 KKR

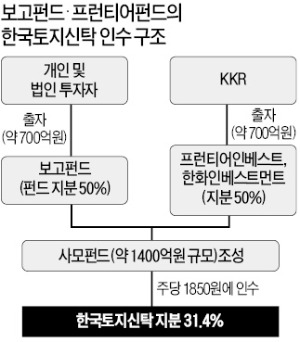

한토신 주가는 12일 3905원으로 마감했다. 지난해 초만 해도 2000원 안팎에서 횡보하던 주식이 꾸준히 상승해 두 배가량 올랐다. 작년 5월 한토신 경영권을 보유한 아이스텀앤트러스트가 경영권 지분 31.4%를 KKR에 매각하기로 했다고 발표한 것이 기폭제가 됐다. 하지만 KKR 측은 ‘우회 인수’ 의혹에 휩싸였다. 당초 발표와 달리 금융당국에 펀드를 등록할 때 실제 인수 주체는 프런티어인베스트먼트라는 신설 운용사고, KKR은 펀드에 출자한 투자자(전체 펀드의 약 90%)라고 밝힌 것이 논란이 됐다. 현재 금융당국은 KKR 측의 대주주 승인 요청에 대비해 법규 위반 혐의를 집중 조사하고 있는 것으로 전해졌다.

KKR 측은 편법 의혹을 잠재우기 위해 보고펀드 등 ‘토종’ 사모펀드 운용사들을 공동 투자자로 끌어들이는 방안을 마련하고 있다. 국민연금 등 국내 기관투자가들의 자금을 운용하는 H&Q AP코리아 등과 접촉했으나 최종적으로 보고펀드와 공통 투자에 합의했다. 증권업계의 한 관계자는 “KKR의 인수 의지가 매우 강한 것으로 안다”고 말했다. 보고펀드 관계자는 “KKR이 한토신 경영에 참여할 수 없도록 인수 구조를 짤 것”이라고 밝혔다.

○한토신의 탄탄한 ‘기초체력’

전문가들은 KKR이 본인 몫을 줄여가면서까지 한토신을 인수하고 싶어하는 것은 한토신이 불과 4년 만에 ‘신데렐라’로 변신했기 때문이라고 입을 모은다. 한토신은 2010년 636억원의 순손실을 내던 회사에서 지난해 9월 누계로만 495억원의 순이익을 내는 회사로 탈바꿈했다.

가장 주목할 만한 변화는 재무건전성이다. 차입금 규모가 2010년 말 4081억원에서 2014년 9월엔 338억원으로 대폭 감소했다. 부채비율 역시 같은 기간 240%에서 18%로 급감했다.

KKR 측이 대주주 승인 심사가 나지 않자 아이스텀과의 계약 연장을 위해 주당 1630원이던 인수 가격을 1850원으로 올려 175억원가량을 추가로 더 내면서까지 물러나지 않고 있는 배경이다.

하지만 넘어야 할 산은 여전히 험난하다. KKR 측은 오는 3월 말 한토신 주주총회 전에 대주주 승인을 받아야 한다. 현 최대주주인 MK전자(37.57%) 측과 경영권 분쟁을 벌이고 있어서다. 보고펀드가 KKR의 경영 참여를 봉쇄한다고 해도 금융당국에 한토신 인수 주체로 신고된 프런티어가 ‘KKR의 대타’라는 의혹은 여전하다. 금융당국 관계자는 “KKR은 단순 출자자라고 가정하더라도 펀드 우운용사의 지분 100%를 보유한 APC라는 외국계 회사가 막후에서 인수 과정을 주도하는 것도 본업을 제3자에 위탁한 것으로 볼 수 있어 문제”라고 지적했다.

![2025년 알트코인 대전망…잠재력 높은 '숨은 보석' 알트코인을 찾아라 [강민승의 알트코인나우]](https://img.hankyung.com/photo/202501/01.39187848.3.jpg)

![[한경 오늘의 운세] 2025년 1월 12일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)