中본토채권펀드 '이중과세' 논란

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"RQFII펀드도 비과세 해당" 국내 운용사 적립 않기로

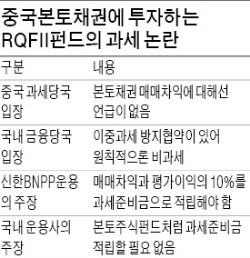

12일 금융투자업계에 따르면 중국 과세 당국은 지난해 11월17일 이후 발생한 중국본토 주식의 매매차익에 대해서는 한시적으로 비과세한다고 발표했지만, RQFII를 통한 중국본토 채권의 매매차익과 관련해서는 아무런 언급을 하지 않고 있다. 그동안 국내 자산운용사들이 RQFII 제도를 활용해 중국본토 채권에 직접 투자한 사례가 없어 문제의 소지도 없었다. 그러나 최근 국내에 본사를 둔 자산운용사들이 RQFII를 활용한 중국본토 채권투자 펀드를 내놓으려고 준비 중이어서 과세준비금 적립 여부가 핫이슈가 될 전망이다.

조만간 중국 채권혼합형 펀드인 ‘신한BNPP중국본토RQFII제1호’를 출시할 예정인 신한BNP파리바자산운용은 중국본토 채권 매매차익이나 평가이익의 10%를 과세준비금으로 적립하는 쪽으로 입장을 정리했다. 이 운용사 관계자는 “중국 과세 당국의 과세 정책, 세율, 적용 시기, 소급과세 및 이중과세 방지협정 적용 여부 등이 명확지 않다”며 “향후 중국본토 채권 매매차익에 과세할 가능성이 있어 이를 대비하기 위한 목적”이라고 설명했다.

외국계 자산운용사와 달리 국내 자산운용사들은 이중과세를 금지한 한·중 조세협약을 근거로 들며 과세준비금을 쌓을 필요가 없다고 주장했다. 한 국내 자산운용사 관계자는 “국내에 15.4%의 세금을 내야 할 텐데 중국에 또 매매차익 관련 세금을 내면 이중과세가 된다”며 “적립금을 쌓으면 투자자들이 손해를 보는 것”이라고 말했다. 이에 대해 금융위원회는 한·중 조세협약에 따라 국내 투자자들이 세금을 낼 필요가 없다는 입장이다.

황정수 기자 hjs@hankyung.com

-

1

중국 증시에서 딥시크(DeepSeek) 관련주가 요동치고 있다. 현지 인공지능(AI) 스타트업의 뛰어난 가성비 서비스가 업계 판도를 바꿀 것이라는 기대가 주가를 움직였다.2일 중국 선전증권거래소에 따르면 중국 데이터...

-

2

이번주(3~7일) 미국 뉴욕증시의 최대 이벤트는 7일 나올 미국 월간 고용보고서다. 연 4.25~4.5%의 높은 금리에 노동시장이 여전히 강한 모습을 보일지 관심이다. 미국 노동부가 4일 발표하는 지난해 12월 구인...

-

3

상하이 증시, 中 증시 5일 개장…트럼프 관세 여파 주목

춘제(중국 설)로 휴장한 중국 증시가 오는 5일 다시 개장한다. 도널드 트럼프 미국 대통령이 중국에도 10% 추가 관세를 부과하겠다고 한 만큼 시장이 어떤 반응을 보일지 주목된다.장기 휴장 전 중국 증시는 시들했다....