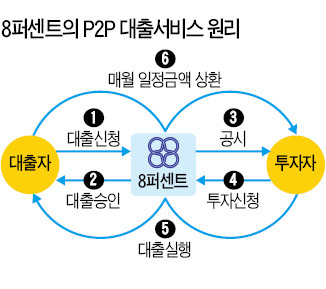

8퍼센트, 소액 투자자와 연결

대출을 원하는 사람에게 불특정 다수로부터 투자금을 모아 연 7~8% 이자로 빌려주는 P2P 대출 중개 스타트업이 나왔다. 평균 대출금리 연 8%를 목표로 하는 8퍼센트(8percent.co.kr)다.

지난달 말부터 서비스를 시작한 이 회사는 매주 수요일 밤 12시에 한 건의 대출 신청을 인터넷 사이트에 올려 선착순으로 투자자를 모집한다. 대출 신청자의 나이, 직업, 학력, 연수입, NICE 신용등급과 함께 대출 목적이 담긴 인터뷰도 올려 투자자의 판단을 돕는다. 투자자 평균 기대수익률은 연 5%다. 1인당 투자금액은 100만원 이내로 제한된다. 상환 연체 등 사고가 발생했을 때 투자자 피해를 분산하기 위해서다.

신용도 높은 대출자만 연결…대부업보다 이자 15%P 낮아

P2P 대출은 2007년부터 머니옥션, 팝펀딩 등의 업체가 운영하고 있다. 그러나 정부가 사업자의 자격요건을 은행이나 대부업자로 제한해 P2P 대출 사이트의 대부분은 대부업체의 영업채널로 이용되고 있다. 이 때문에 대출 금리도 연 20~25%에 달한다.

8퍼센트는 신용도가 높은 대출 신청자만 엄선해 대출 금리를 크게 낮췄다. 엄격한 자체 신용평가 시스템을 도입해 신원이 명확하고 신용도가 우수한 사람만 골라 대출을 중개한다. 대출자의 신용도가 높기 때문에 대출 금리를 평균 연 8%로 낮춰도 투자자 모집이 가능하다. 대출 금리 8% 중 2%의 중개수수료와 1%의 부실률을 제한 5%가 목표 투자수익률이다. 현재는 시범서비스 기간으로 수수료를 받지 않는다.

선진국에선 8퍼센트 같은 P2P 대출중개 사이트가 활성화돼 있다. 대표적인 게 미국의 렌딩클럽이다. 연 6~10% 이자로 대출을 중개하는 렌딩클럽은 지난해 12월 뉴욕증권거래소에 상장하면서 8억7000만달러의 자금을 조달했다. 지난해 미국 증시에서 이뤄진 기업공개(IPO) 중 중국의 알리바바(200억달러)에 이어 두 번째로 큰 규모다. 리서치앤드마켓은 2013년 34억달러 규모였던 세계 P2P 대출시장이 2025년 1조달러로 커질 것으로 전망했다.

한국에서 P2P 금융의 걸림돌은 규제다. 구태언 테크엔로 변호사는 “현행법상 정보기술(IT) 업체가 돈을 빌려주는 행위는 대부업법 위반”이라며 “여신행위를 하기 위해선 중개업자와 투자자 모두가 대부업자로 등록해야 하는데 이는 P2P 대출의 취지에 맞지 않는다”고 말했다. 대부업 등록을 해도 유사 수신행위로 분류될 경우 위법의 소지가 있다. 15.4%인 은행 이자소득세의 갑절에 달하는 P2P 금융 이자소득세(27.5%)도 문제다.

박병종 기자 ddak@hankyung.com