(1) 투자 아닌 투기시장…단타 손님만 득실

(2) 못 믿을 외국인·기관…매도 노리는 잠재매물 많아

(3) 실적보다 테마로 들썩…개미, 빚내서 테마株 투자

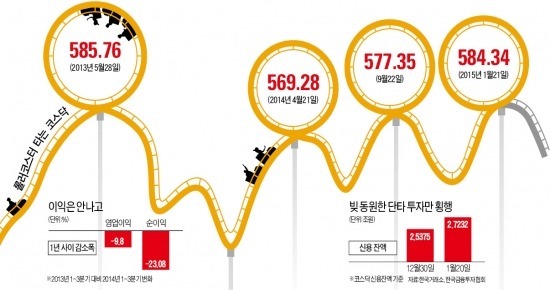

‘580 고지’는 이번에도 넘기 힘든 벽이었다. 연중 최고치를 경신하며 상승하던 코스닥지수가 ‘큰손’들의 갑작스런 매도에 1% 넘게 급락했다. 유럽중앙은행(ECB)의 양적 완화를 앞두고 기관과 외국인들을 중심으로 차익실현 매물이 쏟아졌기 때문이다. 코스닥의 구조적인 약점이 다시 드러났다는 지적이 나온다. 실적이 뒷받침되지 않고 ‘단타’에 수급이 좌우되는 시장이어서 전고점에 근접하면 기계적으로 매도 물량이 쏟아진다.

○또다시 무너진 코스닥

코스닥지수는 22일 전날보다 1.01%(5.92포인트) 하락한 578.42로 장을 마쳤다. 장 초반만 해도 0.4%가량 지수가 오르는 등 순조로웠다. 분위기가 바뀐 것은 오후 1시께다. 기관과 외국인이 동시에 매물을 내놓으며 지수가 하락 반전, 장중 한때 572.68까지 떨어졌다.

이날 코스닥시장에서 기관은 309억원, 외국인은 68억원어치를 팔아치웠다. 규모는 크지 않았지만 이 물량을 받아줄 주체가 나타나지 않아 지수 낙폭이 커졌다.

김병연 NH투자증권 연구원은 “코스닥이 전고점을 뚫기 어렵다고 보는 분위기가 확산되면서 차익실현 매물이 짧은 시간에 몰렸다”며 “ECB의 양적 완화가 시작되면 주가가 많이 빠진 정유 및 화학주가 되살아날 것이라고 판단한 큰손들이 자금 마련을 위해 중소형주를 털었다”고 해석했다.

580선에서 코스닥지수가 무너진 것은 2013년 이후 네 번째다. 2013년 5월 585.76까지 치솟았던 지수는 미국 양적 완화 시행 발표를 기점으로 수직 낙하해 100포인트가량 조정을 받았다. 작년 4월과 10월에도 580선 안팎까지 지수가 치솟은 후 5% 넘게 주가가 빠지는 패턴이 반복됐다. 한결같이 큰손들의 차익실현 매물이 폭락장의 도화선이었다.

오승훈 대신증권 투자전략팀장은 “기관과 외국인은 코스닥 상장사를 긴 호흡으로 투자해야 할 대상이 아닌, 유가증권시장이 박스권을 오갈 때 잠시 쉬어가는 시장으로 여긴다”며 “최근 몇 년간 매매 패턴이 바뀌지 않고 있다”고 말했다. 지기호 LIG투자증권 리서치센터장도 “기관과 외국인이 선호하는 코스닥 종목군이 많지 않다 보니 두 주체가 동시에 주식을 팔면 5~10%는 쉽게 빠진다”며 “여기에 개인들의 동반 매도 현상까지 겹치면 코스닥지수 전체가 한 번에 무너진다”고 설명했다.

○결국 ‘기초체력’이 문제

개인 투자자들도 코스닥을 단타 시장으로 보는 것은 마찬가지다. 코스닥 시가총액은 코스피의 8분의 1이지만 증권사로부터 돈을 빌려 투자하는 신용잔액 규모는 유가증권시장과 엇비슷하다. 호시탐탐 매도 기회를 노리는 잠재매물이 많다는 것은 지수가 꾸준히 상승하는 데 걸림돌이 되기 쉽다. 작은 악재만 터져도 공포에 휩싸인 투매 물량이 쏟아진다. 지난 20일 기준 코스닥 신용잔액은 2조7232억원으로 올 들어서만 7% 이상 늘어났다. 향후 코스닥지수가 더 떨어지면 이 물량이 ‘부메랑’이 될 수 있다는 게 전문가들의 분석이다.

코스닥 시장의 또 다른 약점은 변변치 않은 기업 실적이다. 지난해 1~3분기 코스닥 상장사들의 영업이익은 전년 동기 대비 9.8%, 순이익은 23.08% 줄었다. 이익의 절대 규모도 작다. 이 기간 코스닥 상장사들의 매출순이익률은 2.94%로 4%대인 유가증권시장 상장사에 미치지 못한다. 테마주로 부상한 종목이 실적 발표 후 급락하는 패턴이 반복적으로 나타날 수밖에 없는 환경이다.

서동필 IBK투자증권 투자전략 팀장은 “중소형주의 4분기 실적 발표는 2월 초부터”라며 “1월 말이 된 만큼 주가 강세가 무너질 것을 우려한 선제적 매물이 나올 때가 됐다”고 말했다.

![다가오는 배당기준일…괴리율 큰 우선주 뽑아보니 [종목+]](https://img.hankyung.com/photo/202502/99.33793644.3.jpg)

!["곳곳 요직 꿰찼다"…'기재부 OB' 모시는 삼성 [관가 포커스]](https://img.hankyung.com/photo/202502/01.39366479.3.jpg)

![마윈과 시진핑 악수하는 사이…바이두는 7% 급락 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202502/01.39542695.3.jpg)

![[속보] 배우 김새론 숨진 채 발견…"범죄 혐의점 확인 안돼"](https://img.hankyung.com/photo/202502/01.39530339.3.jpg)