3월 나오는 '1%대 주택대출' Q&A

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

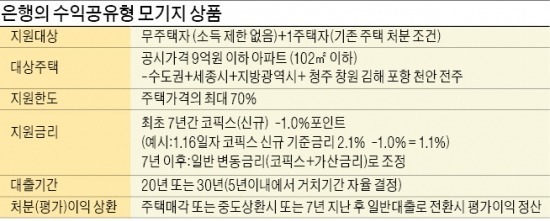

1주택자도 집 팔면 신청 가능…3년내 절반 상환해도 수수료 無

5억 주택, 2억5천만원 빌려 구매

집값 5000만원 오르면 은행에 차익 2500만원 줘야

“총부채상환비율(DTI)·담보인정비율(LTV) 제한은 일반 주택담보대출과 마찬가지로 적용받는다. 서울·수도권의 DTI는 60%, LTV는 70%다. 지방은 은행이 자율적으로 적용한다. 소득이 충분하다면 집값의 70%까지 대출 받을 수 있는 것이다.”

▷언제부터 대출받을 수 있나.

“이르면 3월부터 신청을 받을 예정이다. 그 전에 계약을 했더라도 소유권이전등기를 안 했다면 대출을 받을 수 있다.”

▷3000명은 어떤 방법으로 선정하나.

“은행은 조달금리보다 낮은 연 1%대의 이자로 대출을 하기 때문에 7년간 손해를 본다. 대신 7년 후 집값이 오른 부분을 정산받아 이득을 취한다. 신청을 받은 뒤 집값 상승이 유력한 지역 순으로 은행이 자체적으로 선정할 것으로 보인다.”

▷시세차익을 어떤 방식으로 나누나.

“대출받고 7년이 지나면 주택을 팔지 않더라도 그 시점의 집값(감정가격)과 매입 가격을 비교해 정산한다. 최초 매입 가격에서 대출금 비율만큼 은행이 가져간다. 집값이 떨어졌다면 대출 금리만 오를 뿐 정산 의무는 없다. 예를 들어 5억원짜리 집을 2억5000만원 대출받아 사서 7년 뒤 집값이 5억5000만원이 됐다고 가정해보자. 은행이 차익의 절반인 2500만원을 가져간다. 다만 은행이 가져갈 수 있는 차익은 대출액의 연간 7%까지로 제한한다. 위의 사례에서는 7년 뒤에 집값이 아무리 많이 올라도 은행은 1억2250만원(2억5000만원×0.07×7) 이상을 가져갈 수 없다.”

▷거치기간을 둘 수 있나.

“최대 5년까지 이자만 낸 뒤 이후 15~25년에 걸쳐 원리금을 균등분할 상환해야 한다. 대출 실행 3년 안에 대출 원금의 50%까지 중도 상환해도 수수료를 물리지 않는다.”

▷중간에 집을 팔면 어떻게 되나.

“5년 이내에 집을 팔면 기간에 따라 일정한 조기상환 수수료를 내야 한다. 1가구 1주택자라도 2년 내에 집을 판다면 양도세가 부과되기 때문에 대출자가 손해를 볼 확률이 크다.”

▷추가로 집을 사면 어떻게 되나.

“정부의 공유형 모기지는 무주택자를 위한 대출로 다른 주택을 사서(일시적) 2주택자가 되면 조기 상환해야 한다. 지방 근무 등으로 불가피하게 다른 집을 산 경우라도 1년의 유예기간에 한 집을 처분하거나 대출을 조기 상환해야 한다. 다만 집을 한 가구만 산 뒤 전월세를 놓고 다른 곳에서 전월세로 거주하는 것은 금지하지 않는다.”

▷이런 대출상품을 내놓은 이유는.

“전월세난으로 어려움을 겪고 있는 중산층이 낮은 금리로 내집 마련을 할 수 있도록 돕기 위해서다. 시세 2억5000만원 아파트를 수익공유형 모기지로 구입할 경우와 전세(1억7000만원)와 월세(보증금 3000만원·월 70만원)로 거주할 경우를 비교해 본 결과 집값이 떨어지지만 않으면 수익공유형 은행 대출이 가장 유리하다. 7년 동안 집값이 그대로일 경우 공유형 대출의 주거비용이 전세와 월세보다 각각 28%와 48% 낮은 것으로 나타났다.”

이현일 기자 hiuneal@hankyung.com

-

1

지난해 종합건설업체 폐업 신고 641건…19년 만에 최고

지난해 종합건설기업의 폐업 신고 건수가 641건으로 19년 만에 최고치를 기록했다. 30일 한국건설산업연구원에 따르면 지난해 종합건설기업의 폐업 신고는 전년보다 60건(10.3%) 늘어난 641건으로 집계됐...

-

2

"앉아서 5억은 번다"…'로또 분양'에 또 들썩이는 동네 어디

올해 서울 아파트 분양 물량이 급감할 것으로 예상되는 가운데 강남권 재건축 단지들에 관심이 커지고 있다. 분양가 상한제가 적용돼 주변 시세 대비 저렴해 수억원대 시세 차익을 기대할 수 있어서다.30일 부동산 R114...

-

3

김연아, 흑석동 65억 신혼집 공개…탁 트인 한강뷰 '로맨틱' [집코노미-핫!부동산]

전 국가대표 피겨스케이팅 선수 김연아가 서울 동작구 흑석동에 위치한 신혼집 일부를 공개해 관심이 집중됐다. 김연아는 지난 29일 자신의 소셜미디어에 사진과 함께 "거셀존(거실 셀카 존) 됐네, 2024년 안...

![김연아, 흑석동 65억 신혼집 공개…탁 트인 한강뷰 '로맨틱' [집코노미-핫!부동산]](https://img.hankyung.com/photo/202501/01.39355993.3.jpg)