低유가에 항공株 고공비행하는데…실적개선에 2차飛上 VS 단기급등에 조정 우려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'착륙' 할 때 아니다

올 영업이익 2배 넘게 늘 것

대한항공 '땅콩회항' 충격 회복…아시아나, 올들어 21% 올라

'이카로스의 날개' 될라

유가 하락 효과 이미 반영

대한항공 계열사 지원 우려도…장거리노선 단가 하락 고려를

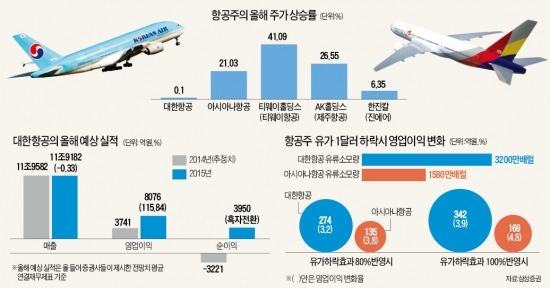

지난달 30일 유가증권 시장에서 대한항공은 1.71% 상승한 4만7500원에 거래를 마쳤다. 연초 ‘땅콩 회항’ 사건 등 경영 리스크가 불거지면서 약세를 면치 못했지만 최근 꾸준히 반등하는 모습이다.

아시아나항공은 상승세가 확연하다. 지난달 29일 11.14% 급등한 데 이어 30일에도 0.58% 올랐다. 올해 상승분만 21.03%에 달한다. 국제여객과 화물 운송 증가세에다 금호산업 인수합병(M&A)에 대한 기대까지 더해졌다.

양대 항공사뿐 아니라 저가항공사 관련주도 동반 강세를 보이고 있다. 티웨이항공이 속한 티웨이홀딩스는 올 들어 41.09% 껑충 뛰었고 제주항공을 보유한 AK홀딩스는 같은 기간 26.55% 상승했다.

항공주 강세의 배경엔 여객 및 화물수요 회복과 유가 하락에 따른 수익성 개선 기대가 한몫하고 있다. 증권가에선 올해 평균 항공유 가격이 배럴당 71달러(서부텍사스원유 기준 60달러) 선을 유지할 경우 대한항공과 아시아나항공의 2015년 영업이익이 전년 대비 두 배 넘게 늘어날 것으로 기대하고 있다. 국제유가는 서부텍사스원유(WTI) 기준으로 작년 11월까지 배럴당 80달러 선을 유지했지만 이후 급락을 거듭했다. 지난달 30일뉴욕상업거래소에서는 배럴당 48.24달러에 거래를 마쳤다.

○“2차 상승” vs “이카로스 날개”

급부상한 항공주를 놓고 전문가들의 전망은 엇갈린다. 당분간 유가가 급등할 가능성은 낮은 만큼 항공주의 추가 수혜를 기대해 볼 만하다는 시각과 유가 하락 효과는 주가에 이미 반영됐다는 시각이 맞서고 있다.

강동진 HMC투자증권 연구원은 “주가순자산비율(PBR)을 기준으로 볼 때 과거 아시아나항공의 고점은 1.8~2배였고 대한항공은 1.4배였는데 대한항공은 현재 1.1~1.2배 수준”이라며 “항공주의 추가 상승 여력이 있다고 판단된다”고 말했다. 정유석 교보증권 연구원은 “배럴당 40~50달러대 유가가 계속될 경우 항공사 영업이익이 엄청나게 늘어나는 만큼 항공주 랠리는 당분간 이어질 것”이라고 거들었다.

반면 단기간 주가가 급등했다는 점을 감안해 조정에 대비해야 한다는 시각도 있다. 박은경 삼성증권 연구원은 “아시아나항공의 주가 상승은 금호산업 M&A 등 사업 외적 요인도 영향을 미쳤다”며 “유가 하락 효과는 항공주 주가에 이미 반영됐다고 볼 수 있다”고 말했다. 강성진 KB투자증권 연구원은 “대한항공의 경우 단기적으로 계열사 지원에 대한 우려가 주가에 영향을 미칠 수 있다”며 “경쟁 항공사들이 장거리 노선을 강화하면서 장거리 여객의 매출 단가가 하락세인 점도 염두에 둬야 한다”고 지적했다.

김동욱/이고운 기자 kimdw@hankyung.com

-

1

"1억 투자하면 1080만원 받아요"…ETF 알고 봤더니 '깜짝'

예상·목표 수익률 등 실현되지 않은 수익률을 강조하거나 원금손실 가능 상품을 안전한 상품으로 오인할 수 있는 표현을 사용한 상장지수펀드(ETF) 광고에 대해 금융감독원이 적절한 개선방안 마련 및 시정조치...

-

2

금융감독원이 외국인 투자자들이 공시정보에 쉽고 빠르게 접근할 수 있도록 영문 전자공시시스템(DART) 콘텐츠를 확대하고 83종의 영문공시 데이터를 제공하는 영문 개방형 데이터 플랫폼을 10일 공개한다.이번 개선으로 ...

-

3

'AI소프트웨어주 모멘텀' 지속 전망…美中 관세갈등은 부담 [주간전망]

지난주 우리 증시는 '딥시크'(DeepSeek)와 '샘 올트먼 오픈AI 최고경영자(CEO) 협업 소식' 등으로 인공지능(AI) 소프트웨어 관련주가 지지했다. 이번주(2월10~14일) 미국...

!['AI소프트웨어주 모멘텀' 지속 전망…美中 관세갈등은 부담 [주간전망]](https://img.hankyung.com/photo/202502/01.39450591.3.jpg)