4년 연속 적자·공장 전면 가동중단 '악몽' 끝났다

폴리우레탄 원료 TDI 생산

2000년대 후반까지만 해도 영업이익률 20% 넘는 우량회사

키코 충격·무리한 증설 겹쳐 한때 파산직전까지 내몰려

작년 한화케미칼에 팔린 뒤 영업망 활용 등 시너지 효과

폴리우레탄 원료 TDI 생산

2000년대 후반까지만 해도 영업이익률 20% 넘는 우량회사

키코 충격·무리한 증설 겹쳐 한때 파산직전까지 내몰려

작년 한화케미칼에 팔린 뒤 영업망 활용 등 시너지 효과

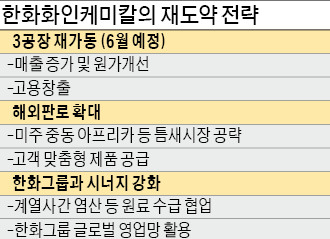

한화화인케미칼을 인수한 한화케미칼의 김창범 사장은 “지난해 8월 한화그룹이 인수하면서 멈춰 섰던 공장 생산라인을 다시 가동하기 시작했고 북미 중동 아프리카 등 틈새시장을 개척하면서 상승 궤도에 올라서고 있다”고 말했다. 한화화인케미칼은 오는 6월께 3공장을 가동하면 원가 개선 효과 등에 힘입어 하반기부터 흑자로 돌아설 것으로 기대하고 있다. 5년 만의 흑자 전환이다.

◆‘악몽 터널 지났다’

하지만 2008년 키코(KIKO·환헤지 통화옵션상품)사태로 750억원의 손실을 입으며 수렁에 빠져들기 시작했다. 엎친 데 덮친 격으로 증설 경쟁 탓에 TDI 가격까지 하락하면서 공격적인 설비 증설이 오히려 발목을 잡았다. 이에 740억원을 쏟아부은 연산 5만t 규모의 3공장은 2011년 제대로 가동도 못 하고 멈춰 서야 했다. 2010년 306억원의 영업흑자를 냈던 이 회사는 이듬해 232억원의 영업적자에 빠졌고 연산 5만t 규모의 2공장마저 가동을 중단했다.

적자 탓에 기본급의 800%였던 상여금은 절반으로 줄었고 월급도 밀렸다. 무급휴직도 시행됐다. 270명에 이르던 직원은 지난해 초 79명으로 줄어들었다. 석유화학 시장의 불황이 길어지면서 4년째 적자가 이어지자 지난해 4월 모든 공장 가동을 전면 중단했다.

파산 직전에 내몰린 회사가 반전을 시작한 것은 지난해 8월 한화케미칼이 KPX홀딩스로부터 KPX한화케미칼 지분 50.7%를 420억원에 인수하면서다. 1공장과 2공장이 차례로 재가동을 시작했다. 현광헌 한화화인케미칼 대표는 “3공장 가동이 시작되면 매출이 4000억원으로 커지고 원가 절감 등의 효과로 하반기부터 흑자 전환이 가능할 것”이라고 말했다.

◆한화케미칼과 시너지 효과 ‘톡톡’

한화케미칼은 한화화인케미칼 인수 효과를 톡톡히 보고 있다. 한화화인케미칼에 TDI 원료인 염소를 판매할 수 있어서다. 한화화인케미칼 3공장이 6월부터 가동되면 한화케미칼의 염소 판매량은 연간 14만t에 이를 전망이다. 연간 600억원가량의 신규 매출이 생기는 것이다. 한화화인케미칼도 TDI 생산 과정에서 나오는 부산물인 무수염화수소를 폴리염화비닐(PVC)을 만드는 한화케미칼에 되팔고 있다.

한화케미칼 관계자는 “한화화인케미칼과 서로 안정적으로 원료를 조달할 수 있는 데다 매출 증가 효과도 거두고 있다”며 “한화화인케미칼이 보유한 여천공단 내 17만㎡ 규모 부지도 적극 활용할 방침”이라고 말했다.

◆한화 브랜드 업고 글로벌 틈새시장 공략

한화화인케미칼 정상화는 삼성종합화학 삼성토탈 등 삼성그룹 화학계열사 인수로 글로벌 톱10 화학그룹으로 성장한 한화그룹의 측면 지원 덕분이기도 하다. 한화케미칼 울산공장장 등을 지낸 정통 한화맨인 현 대표에게 한화화인케미칼 사령탑을 맡긴 것도 이런 이유에서다. 이 덕분에 중국 일변도였던 해외 판로가 동남아뿐 아니라 미주 중동 아프리카 등으로 확대되고 있다.

구매자의 눈높이에 맞는 영업전략으로 틈새시장도 개척 중이다. 200㎏짜리 통에 TDI를 넣어 수출하는 기존 방식과 달리 북미 지역에는 21t짜리 탱크로리에 실어 수출하는 것이 대표적이다. 현 대표는 “제품의 85%가량을 수출하는데 한화그룹의 글로벌 영업망이 적잖은 도움이 되고 있다”며 “공장이 전면 재가동되면 시너지효과는 더 커질 것”이라고 말했다.

여수=박영태 기자 pyt@hankyung.com