정부에 밀리는 한은 경기진단 능력…일시적? 구조적?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국은행 금융통화위원회가 지난 12일 기준금리를 연 1.75%로 인하한 데 대해 안팎의 시선이 대체로 그런 듯하다. 한은의 경기 인식이 최근 급격히 꺾인 것도 아니었기에 ‘깜짝 인하’라는 반응이었다. 게다가 지난 2월의 금리동결은 7명 금통위원들의 만장일치였다.

비판은 이주열 한은 총재에게 집중됐다. 금리를 내릴 것 같으면 이 총재가 적어도 한두 달 전에 신호를 줬어야 한다는 지적이었다. 평소 통화정책의 예측 가능성과 일관성을 강조해온 터이기도 했다.

일리가 없는 것은 아니다. 2월은 원래 짧은데다 지난달 17일 금통위 직후는 설 연휴였다. 금융시장이 재개한 지난달 23일부터 이달 금통위까지 간격은 18일간이었다. 대체로 한 달 간격인 다른 금통위 때보다 훨씬 짧았다. 한은의 이번 결정이 ‘100% 깜짝’ 인하였느냐도 이견이 있다. 이달 금통위 직전 채권금리가 크게 내린 것은 인하 기대감이 적지 않았기 때문이었다.

그럼에도 ‘한은이 자발적으로 결정했느냐’는 본질적 비판은 남는다. 공교롭게도 금리 결정 직전에 정부의 경기진단이 크게 나빴다. 저물가가 심화되면서 디플레 이야기가 연이었다.

금통위가 외부 압박에 흔들린 것인지, 자체 판단에 따라 결정한 건지는 검증하기 어렵다. 금통위원 마음 속을 봐야 안다. 다만 이제까지 경험에 기반해 전자를 뒷받침할 수는 있다. 신한금융투자가 지난달 내놓은 ‘로짓 모형을 통한 기준금리 결정과 소수의견 확률 추정’ 보고서다.

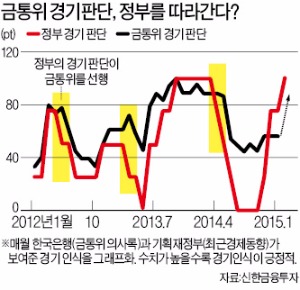

보고서는 한은 금통위의 의사록, 기획재정부가 발간하는 ‘최근경제동향(그린북)’이 매달 어떻게 경기를 진단하는지 수치화했다. 숫자가 높으면 경기를 긍정적으로 보는 것이고 낮으면 부정적으로 보는 것이다. 경기 인식이 낮으면 금리인하의 필요성도 높아지므로 다음 금통위 결과를 대략 예상할 수 있다.

그 결과 금통위원들의 경기 판단은 금리 예측력이 낮았다. 금리 결정 직전에 경기 인식이 급선회했다는 의미다. 한은이 좌회전 깜빡이(금리동결)를 켜고 우회전(인하)하는 식이 잇따랐다. 작년 8월 금리인하가 있기 한 달 전, 금통위원 경기판단에 따른 금리인하 확률은 14%에 그쳤다.

한은보다는 정부의 경기판단이 이후 금리 예측에 더 유효했다. 박형민 신한금융투자 연구위원은 “2012~2014년 그래프를 그려보면 정부의 경기 인식이 한은을 한 달 정도 앞선다”며 “특히 올 들어 최경환 부총리 겸 기획재정부 장관이 취임한 이후 정부의 정책금리 예측력은 60%까지 높아졌다”고 설명했다.

비결은 간단하다. ‘경기가 심각하다’는 비관론을 정부가 앞장서서 받아들이면서다. 한은도 정부 판단을 부정하기보다는 대체로 보조를 맞췄다. 정부의 경기 인식이 결과적으로 맞았기 때문이다.

등 떠밀렸다는 비판이 나올 수밖에 없다. 한은의 경기 인식이 정부를 조금 앞장설 수는 없는 걸까. 통화정책을 담당하는 중앙은행이 일희일비할 수 없다는 점에서 신중함은 큰 미덕이다. 하지만 경기 판단을 위한 통계·조사 인력이 기재부보다 훨씬 많은 점을 감안하면 아쉬움이 있다.

한 시장 관계자는 “한은이 자존심 때문에 금리동결 행진을 이어간 것보다는 낫다”며 “이왕 내릴 거 앞당겨 내리는 것이 외부적으로 봤을 때 더 자발적으로 보이기도 한다”고 말했다. 이 총재와 금통위원들도 그런 씁쓸한 고민을 했을까. 금통위 의사록은 2주일 뒤에 공개된다.

김유미 경제부 기자 warmfront@hankyung.com

ADVERTISEMENT

-

1

'혼술바'·'감튀 모임'·'경찰과 도둑'…외로운 2030세대

외로운 2030세대가 늘고 있다. 혼술바, 감튀모임(감자튀김 모임), 경찰과 도둑 게임 등의 방식으로 외로움을 해소하고 있다는 설명이다. 22일 시장조사업체 마크로밀엠브레인이 지난해 4월 전국 만 19&si...

-

2

날씨가 춥고 기분이 우울하다는 이유로 자신이 거주하던 다가구주택에 불을 지른 30대가 실형을 선고받았다.22일 법조계에 따르면 의정부지방법원 형사11부(오창섭 부장판사)는 현주건조물 방화 혐의로 기소된 A씨에게 징역...

-

3

'다케시마의 날' 행사 강행하는 일본…항의 나선 서경덕

일본 시마네현이 22일 '다케시마(竹島·일본이 주장하는 독도 명칭)의 날' 행사를 예정대로 진행하기로 한 가운데 서경덕 성신여대 교수가 공개 항의에 나섰다.서 교수는 이날 사회관계망서비스(...

ADVERTISEMENT