IFRS 개정안 시행 땐 생보사 자본 35조 급감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

RBC 286%→115%로 추락…절반이 퇴출위기

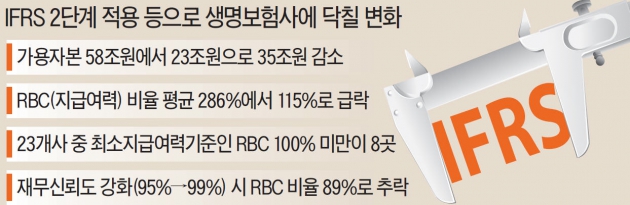

회계기준 변경으로 부채가 급증해 보험금 지급에 사용할 수 있는 재원이 총 58조원에서 23조원 규모로 쪼그라든다는 의미다. 생보사들의 지급여력(RBC) 비율도 평균 115%로 추락, 퇴출 기준인 100%에 턱걸이할 것으로 전망됐다.

◆생보사 자본 35조원 급감 전망

보험연구원은 최근 내놓은 ‘보험회사 재무건전성 규제’ 보고서를 통해 2018년 시행되는 보험회계기준 개정안(IFRS 2단계)이 적용되면 생보사들의 가용자본이 60.3% 감소할 것으로 추정했다. 약 68조원인 가용자본이 23조원으로 35조원가량 급감한다는 분석이다. 가용자본이란 자본금, 자본잉여금, 이익잉여금, 기타 포괄손익누계액 등을 합친 금액으로 사고 시 보험금 지급에 사용되는 돈이다.

가용자본이 급감하는 것은 IFRS 2에서 장래 발생할 이익을 서비스 제공 전에는 보험부채로 인식하도록 정하고 있어서다.

가용자본이 줄면 재무건전성 척도인 RBC 비율이 낮아진다. 보험사가 안고 있는 리스크를 계산해 산출한 필요자본인 ‘요구자본’은 그대로기 때문이다. RBC 비율은 가용자본을 필요자본으로 나눠 산출한다.

보고서는 23개 생보사 평균 286%(2013년 말 기준)인 RBC 비율이 IFRS 2단계 적용 시 115%로 크게 떨어질 것으로 진단했다. 예전의 RBC 수준을 유지하는 데만 약 35조원의 자본 확충이 필요하다는 얘기다.

◆“절반 이상 보험사 퇴출 위기”

금융당국은 보험사에 RBC 비율 150%를 유지할 것을 권고하고 있다. 100% 미만으로 내려가면 경영개선 조치가 취해지고, 일정 기간 내에 회복하지 못하면 퇴출시킨다. 보험연구원은 IFRS 2로 RBC 비율이 100%를 밑도는 생보사가 전체 23곳 중 8곳에 달할 것으로 내다봤다.

여기에다 95%인 RBC 비율 신뢰 수준을 99%로 높이는 안도 추진되고 있다. 이 경우 요구자본이 30%가량 올라간다. 보고서는 IFRS 2와 신뢰도 강화가 함께 시행되면 생보사의 평균 RBC가 89%로 추락할 것이라고 분석했다. 절반이 넘는 보험사가 퇴출 기준인 100%를 충족하지 못한다.

보험업계에서는 IFRS 도입 시기나 적용 방식을 완화하자는 목소리가 커지고 있다. 이수창 생명보험협회장은 “회사의 실체는 변함이 없는데 회계제도가 바뀌어 발생하는 문제인 만큼 대책 마련이 시급하다”고 지적했다.

보고서 공동작성자인 조재린 보험연구원 연구위원 역시 “자본 확충에 매달려도 RBC 비율을 맞추기 힘든 상황”이라며 “장기상품을 취급하는 보험사 경영이 외부 요인으로 급변하는 것은 바람직하지 않다”고 말했다. 그는 “회계장부는 IFRS를 따르되, RBC 비율 산정 등 재무건전성 평가는 현행 기준에서 출발해 단계적으로 적용해 자본확충 시간을 확보하는 방안을 검토할 만하다”고 조언했다.

백광엽 기자 kecorep@hankyung.com

-

1

[속보] 삼성전자 "딥시크, 여러 시나리오 주시…시장 급변 적기 대응"

[속보] 삼성전자 "딥시크, 다양한 시나리오 주시…시장 급변 적기 대응"신민경 한경닷컴 기자 radio@hankyung.com

![[속보] 삼성전자 "딥시크, 여러 시나리오 주시…시장 급변 적기 대응"](https://img.hankyung.com/photo/202501/02.22579247.3.jpg)

-

2

[속보] 삼성 "4분기 HBM 매출 1.9배 증가…올해 2배 수준 확대"

[속보] 삼성 "4분기 HBM 매출 1.9배 증가…올해 2배 수준 확대"신민경 한경닷컴 기자 radio@hankyung.com

-

3

[단독] 고려아연 '순환출자 꼼수' 논란…결국 공정위 손에

사모펀드(PEF) 운용사 MBK파트너스와 영풍이 고려아연의 최윤범 회장을 해외 계열사를 통한 순환출자로 경영권을 방어했다며 공정거래위원회에 신고했다. 공정위는 신고서 내용을 토대로 최 회장에 공정거래법 위반 혐의가 ...

![[단독] 고려아연 '순환출자 꼼수' 논란…결국 공정위 손에](https://img.hankyung.com/photo/202501/ZA.38632610.3.jpg)