"2020년 새 회계기준 도입 땐 자본잠식"…보험업계, IASB 위원장에 '기준 완화' 요청

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

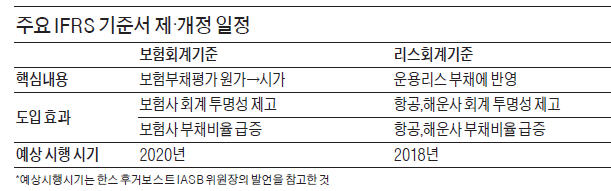

보험부채 평가 원가서 시가 전환

대형보험사 빼곤 자본잠식 우려

후거보스트 위원장 "검토할 것"

◆“새 보험회계기준에 한국 특성 반영을”

이날 세미나에서 발표자로 나선 박정혁 회계기준원 초빙연구원은 “한국 보험사들은 지급여력이 충분하고 기업가치가 양호한데도 새로운 보험회계기준이 도입되면 자본이 잠식되는 경우가 나타날 수 있다”고 지적했다.

IASB가 개편 중인 보험회계기준은 보험부채(책임준비금) 평가를 현행 원가 기준에서 시가로 바꾸는 것이 핵심 내용이다. 책임준비금은 보험사가 계약자에게 보험금이나 해약 환급금을 주기 위해 적립한 일종의 부채다. 보험부채 평가방법이 바뀌면 과거 고금리 시대 10%대 할인율을 적용하던 것을 현재의 낮은 할인율(1~4%)로 재평가하면서 보험부채 규모가 급증하게 된다. 이 경우 일부 대형 보험사를 제외하곤 대부분 자본 잠식에 빠질 가능성이 있다는 게 전문가들 우려다.

이에 따라 회계기준원과 보험업계는 보험부채 할인율을 소급 적용하지 않거나 보험상품의 손실상품과 수익상품을 상계처리한 후 차익만 부채로 적립하는 방향으로 보완해달라고 IASB에 건의했다.

후거보스트 위원장은 이에 대해 “검토해보겠다”면서도 다소 유보적인 태도를 보였다.

◆“항공·해운사 리스회계기준 도입 비상”

후거보스트 위원장은 “지난달 IASB에서 리스(lease) 회계기준에 대한 논의를 마쳤으며 6개월 뒤 기준안을 발표할 예정”이라며 “시행시기는 2~3년 뒤가 될 것”이라고 말했다.

현행 회계기준에서는 금융리스(리스자산 소유 권리와 위험이 리스이용자에게 있는 것)를 제외한 운용리스에 대해선 리스료만 손익계산서에 반영하고 관련 자산과 부채는 재무제표에 반영하지 않는다. 그러나 새로운 리스회계기준에선 운용리스 역시 자산과 부채에 모두 반영해야 한다. 이렇게 되면 항공, 해운사 등 배, 항공기, 자동차 등을 리스하는 기업들의 부채비율이 급증하게 된다.

하수정/이지훈 기자 agatha77@hankyung.com

-

1

'중증외상센터' 흥행 돌풍에…주지훈 소속사 주가도 '들썩'

넷플릭스 시리즈 '중증외상센터'가 흥행에 성공한 가운데 주연배우 주지훈과 소속사 블리츠웨이스튜디오(블리츠웨이)로 투자자의 눈이 향하고 있다. 주지훈은 블리츠웨이의 주요 주주다.1일 한국거래소에 따르면 ...

-

2

'국민손실주' 네이버, 딥시크가 살리나…외국인 순매수 1위

중국 인공지능(AI) 스타트업 딥시크발 충격이 네이버엔 호재로 작용하고 있다. 외국인 투자자들은 하루 만에 네이버를 1000억원 가까이 사들였다. 주가도 6% 넘게 뛰어올랐다. 장기간 주가 부진에 시달리면서 '...

-

3

'이게 말이 돼?'…상승세 탄 테슬라에 혼란한 월가 [한경 글로벌마켓]

테슬라 실적 발표 후 주가가 상승세를 타고 있습니다. 일론 머스크 최고경영자(CEO)가 "우리가 세계 최고로 가치 있는 회사가 될 것"이라고 선언한 게 영향을 미친 것으로 풀이됩니다.하지만 실적과는 괴리돼 ...

!['이게 말이 돼?'…상승세 탄 테슬라에 혼란한 월가 [한경 글로벌마켓]](https://img.hankyung.com/photo/202502/ZA.39309879.3.jpg)