동부하이텍이 국세청을 상대로 제기한 법인세 부과처분 취소소송은 개별기업 소송으로는 이례적으로 많은 기업의 주목을 받아왔다. 2007년부터 2010년 사이에 인수합병(M&A)을 했다가 2013년 이후 국세청으로부터 수천억원대 세금을 부과받은 400여개 기업을 대표해 벌이는 소송의 성격이 짙었기 때문이다.

◆“수익성 검증돼야 과세 가능”

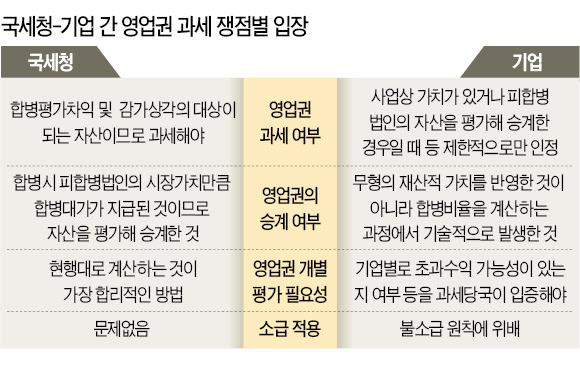

핵심 쟁점은 M&A 과정에서 발생한 영업권에 대한 과세가 정당하느냐 여부였다. 법원은 “영업권은 회계상 수치일 뿐 바로 수익성으로 연결되는 자산에 해당하지 않는다”는 동부 측 주장을 받아들였다. 지난해 1심에 이어 이번에도 마찬가지였다. 국세청의 대법원 상고가 남아 있긴 하지만 이 판결이 확정될 경우 400여개 기업은 세금을 한 푼도 내지 않아도 된다.

영업권은 합병되는 회사의 합병가액(주식가치)과 실제 자산 평가액의 차이를 말한다. 예컨대 합병될 회사의 주식가치가 100억원인데 순자산가치가 80억원인 경우 이를 회계처리할 때 차액인 20억원을 영업권으로 기재한다. 시장에서는 일종의 ‘경영권 프리미엄’으로 통용돼 왔으며 과거에는 이에 대해 법인세를 매기지 않았다.

과세기준이 바뀐 것은 2010년. 기획재정부는 영업권을 합병 차익으로 간주해 과세가 가능하도록 관련 법을 개정했다. 2013년에는 국세청이 유권 해석 기준을 바꿔 2007년 이후(세금을 소급해서 부과할 수 있는 기간 5년 적용) M&A를 진행한 동부하이텍 등에 무더기로 법인세를 추징했다.

법원은 이에 대해 “영업권은 무형의 재산가치를 정확하게 반영한 게 아니라 회계적으로 발생한 수치에 불과하다”며 국세청의 과세가 부당하다고 판결했다. 재판부는 “합병 법인이 영업권을 초과 수익력이라는 무형의 재산적 가치로 인정한 뒤 이를 평가해 승계했는지를 엄격하게 따져서 합병평가 차익에 해당되는지 판단해야 한다”며 “상장주식 가격은 주식발행법인의 수익 외에도 시장 및 경제 상황, 주식 수급, 테마 등 여러 사유에 의해 결정되는데 순자산가액을 초과해 지급한 합병 대가 전부가 초과 수익력을 반영하는 영업권이라고 단정하기 어렵다”고 설명했다. 영업권의 수익성이 사전에 검증되지 않았거나 거래 당사자가 인지하지 않은 것이라면 과세하기 어렵다는 얘기다.

◆2010년 이후 M&A는 과세 대상

이번 법원 판결로 2007~2010년 구조 재편을 진행했던 기업들의 줄소송이 예상된다. 지난 2일 셀트리온이 세무당국이 영업권에 대해 부과한 법인세 99억9915만원에 불복하고 행정소송을 낼 계획이라고 공시하는 등 최소 수십곳이 관련 소송을 진행 중인 것으로 업계는 보고 있다. 이 가운데 최소 7개 기업은 1050억원 규모의 과세 불복 청구 절차를 진행 중이다. 동부하이텍, 셀트리온제약, 오성엘에스티, SM엔터테인먼트 계열사인 SM C&C 등이다. 2009년 합병을 진행한 4대 그룹의 한 계열사도 최근 1000억원에 육박하는 세금을 추징당해 법적 조치를 검토하고 있는 것으로 전해졌다.

동부하이텍 측 법률대리인인 박영욱 법무법인 광장 변호사는 “유권해석의 소급 적용 여부와 관계 없이 과세 자체가 부당하다는 판결이어서 당시 M&A를 한 기업들에 모두 영향을 줄 것”이라며 “다만 법이 바뀐 2010년 이후 M&A를 한 기업은 해당 사항이 없다”고 설명했다.

‘경영권 프리미엄’에 과세하는 것이 맞느냐는 논란도 재점화할 가능성이 높다. 법조계 관계자는 “영업권에 대한 과도한 과세는 기업들의 사업 구조조정을 지연시키고 M&A 시장의 경색을 야기할 수 있다는 우려가 있다”며 “이번 판결을 계기로 업계를 중심으로 해당 과세 조항에 대한 논란이 생길 수 있을 것”이라고 내다봤다.

!["가성비 AI 어쩌나" 줄줄이 비명…SK하이닉스 '초긴장' [종목+]](https://img.hankyung.com/photo/202501/01.39356352.3.jpg)

!["장모님 증여해 주십시오"…부자들 강남에 집사는 방법 [슈퍼리치 레시피]](https://img.hankyung.com/photo/202501/99.23834170.3.jpg)