< 一帶一路 : 육상·해상 실크로드 >

위안화 국제화 예상보다 급진전

10년 내 '팍스 시니카' 시대 전개

한상춘 객원논설위원 schan@hankyung.com

위안화 국제화 예상보다 급진전

10년 내 '팍스 시니카' 시대 전개

한상춘 객원논설위원 schan@hankyung.com

AIIB는 2013년 10월 시진핑 중국 국가주석이 인도네시아 국회 연설에서 언급한 ‘일대일로(一帶一路)’ 구상의 재원 확보 방안으로 제안됐다. 일대일로는 중국 내부적으로 도농 혹은 지방 간 불균형 심화에 따른 갈등을 해소하고, 대외적으로는 미국이 주도하는 경제공동체에 중국이 배제되고 주변국이 참여하는 상황을 차단할 목적에서 구상한 육상과 해상 실크로드를 말한다.

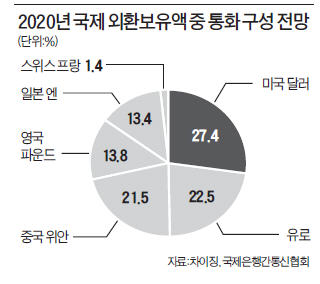

중국은 5대 목표 중 ‘무역통화 기제 확립’을 달성하기 위해 시진핑 체제 출범 이후 위안화를 기축통화로 만들겠다는 의도로 국제화 과제를 추진해 왔다. 가장 먼저 아세안 10개국과 위안화 무역결제 협정 체결을 추진했다. 그 이후 위안화 결제 범위가 빠르게 확산됐다. 현재 달러화 다음으로 2위를 차지하고 있다.

외국인이 해외에서 벌어들인 위안화를 중국 본토에 직접 투자할 수 있는 역외 위안화 거래센터도 런던, 파리, 프랑크푸르트, 서울 등에 12곳이 개설됐다. 중국은 높아진 국제 위상에 맞게 달러 위주인 국제통화체제 변경의 일환으로 위안화를 국제통화기금(IMF)의 특별인출권(SDR) 바스켓에 포함시키는 방안도 올해 말 다시 추진할 계획이다.

중국이 위안화 국제화를 추진하고 있는 것은 국제 금융시장에서 자국 경제위상에 걸맞은 영향력을 확보하려는 목적이 가장 크다. 국제 위상을 따지면 4대 지표 가운데 수출과 외환보유액은 1위가 된 지 오래다. 올해는 구매력 기준 국내총생산(GDP)도 미국을 제칠 것으로 예측기관들은 보고 있다. 주식시장의 시가 총액만 미국에 뒤질 뿐이다.

국제금융시장에서는 중국의 위상 확보 이외 다른 목적이 결부돼 있는 점에 주목하고 있다. 외환보유액의 달러 의존도를 축소해 ‘달러 함정’에서 탈피하고자 하는 목적이 큰 것으로 보고 있다. 달러 함정이란 ‘달러 가치 하락에 대한 우려로 미국 국채 매입을 중단하지 못하는 상황’을 말한다.

위안화의 국제화를 통해 기축통화 발행에 따른 화폐발행차익을 얻을 수 있음은 물론 금융회사 자금조달의 효율성과 편리성을 증대하고자 하는 목적도 강하다. 미국의 경우 1977~1995년 동안 해외에서 얻은 화폐발행차익이 연간 23억~118억달러로 전체 조세수입의 0.4~1.8%에 달하는 것으로 추정된다.

IMF 자료를 사용해 주요 통화의 국제화 정도를 평가한 결과를 보면 위안화는 국제적 사용도에서 달러, 유로화 등에 비해 크게 떨어지는 것으로 나타났다. IMF는 위안화 국제화를 가로막는 가장 큰 요인으로 자본거래 통제를 지적했다.

앞으로 위안화가 새로운 기축통화가 되기 위해서는 화폐가 갖고 있는 고유의 기능과 지역 혹은 범세계 중심통화로서의 조건을 동시에 충족해야 한다. 화폐가 가져야 할 거래 수단, 가치저장 기능, 회계 단위 등의 본래 기능을 달성할 수 있어야 한다. 같은 맥락에서 거래적 동기, 예비적 동기, 투기적 동기 등의 목적도 달성해야 한다.

특정국 통화가 이런 요건을 갖춰 지역공동 혹은 새로운 기축통화로 정착되기 위해서는 상당한 시간이 지나야 한다. 유럽은 유로화가 도입되기까지 20세기 초 자유사상가에 의해 첫 통합을 구상한 시점부터 따진다면 100년 이상이 소요됐다. 하지만 중국 정책당국은 시간을 최대한 단축해 위안화의 중심통화 기능을 확보해 나간다는 계획이다.

앞으로 중국 정부는 위안화가 완전한 태환성을 갖춘 국제통화로 통용될 수 있도록 자본시장 개혁을 추진할 것으로 예상된다. 자본자유화에 따른 잠재적 리스크를 완화하기 위해 위안화 절상, 유동성 관리강화, 금융중개 시스템 발전, 금리 자유화, 감독체계 개선 등의 조치를 추진할 필요가 있기 때문이다.

중국의 성장률이 7% 내외로 떨어져 경기 침체와 주가 거품을 우려하는 시각이 늘고 있다. 하지만 중국의 국제 위상이 높아져 팍스 시니카 시대가 전개된다면 추가 경제성장과 주가상승으로 이어질 가능성이 높다. 내수 위주의 성장전략 전환에 따른 필수 소비재, 헬스케어, 엔터테인먼트, 게임, 바이오 등 시겔형 업종(인간중심 업종)에 이어 인프라 업종도 주목해야 할 때다.

한상춘 객원논설위원 schan@hankyung.com

![[단독] 거래소, 밸류업 지수서 '밸류킬' 기업 퇴출 검토한다](https://img.hankyung.com/photo/202501/01.39310924.3.jpg)