주택 아파트담보대출 2억 받고, 이자로 천만원 더 낸 사연…내집도 혹시?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-담보있는 주택대출에 출연료 부과도 부적절 논란

내집 가지고 대출을 받는데 신보출연료가 먼가요?

지난해 말 서울의 전용면적 85㎡ 아파트를 구입하면서 시중은행에서 3억원의 주택담보대출(원리금균등분할상환·비거치·금리 연 3.02%)을 받은 이 모씨(38)는 매달 급여계좌에서 원리금이 빠져나갈 때마다 고개를 갸웃거린다.

은행과 약정한 상환기간인 30년 동안 전체 이자(1억5650만원)의 10%(1503만원)를 주택금융신용보증기금(주신보) 출연료로 내야 하기 때문이다.

이 씨는 "신용카드 실적과 적금 가입으로 0.22%포인트 금리 혜택을 받았는데도 금리가 생각보다 낮지 않아 창구 직원에게 따져 물은 결과 출연료가 가산 금리처럼 붙는다는 사실을 알게 됐다"고 말했다. 그러나 그는 "투자나 전세금 반환 목적으로 이미 갖고 있는 집을 담보로 대출받는 사람은 출연료를 내지 않고 대부분 30대 신규 주택 구입자만 출연료를 부담하는 사실은 이해가 안 된다"고 투덜거렸다.

은행들이 주택담보대출을 취급하면서 정부에 납부하는 주신보 출연료 부담을 대출원가에 반영하면서 신규 주택 구입자인 은행 고객들은 "사실상의 간접세"라며 불만의 목소리를 내기 시작했다.

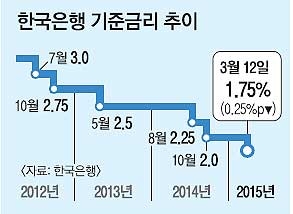

* 아파트 담보대출 금리 향후에 더 떨어질까?

낮아지는 대출금리 추세를 고려하면 변동금리 대출을 받아야만 할 것 같다. 그러나 금리가 이미 바닥을 쳤고, 미국의 금리 인상 등 앞으로 시중금리가 올라갈 가능성을 생각하면 고정금리대출을 받아야 한다는 의견도 많다. 금융소비자 입장에서는 혼란스러울 따름이다.

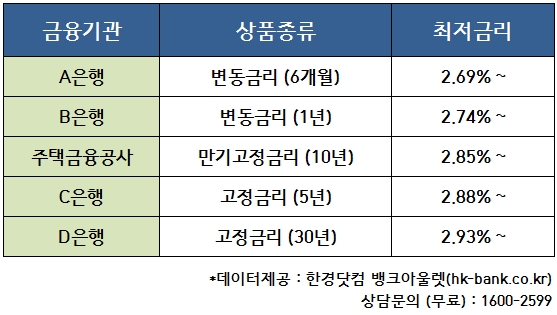

* 아파트 담보대출 금리도 온라인 비교시대

㈜와우크레딧은 국내 최고 포탈 ‘네이버부동산’에도 독점으로 주택담보대출 금리 정보 서비스를 제공하고 있고, 이번에 또 ‘한경닷컴 뱅크아울렛’ (www.hk-bank.co.kr)을 오픈하여 더 많은 주택 실수요자들에게 안전하고 편안한 담보대출 금리비교 서비스를 제공하고 있다.

문의 : 한경닷컴 뱅크아울렛 (www.hk-bank.co.kr) 상담 : 1600-259

-

1

주유소 기름값 5주 연속 상승…다음주까지 오름세 지속될 전망

11월 둘째 주(10~14일) 전국 주유소 휘발유와 경유의 주간 평균 가격이 5주 연속 동반 상승했다. 전문가들은 다음 주에도 오름세가 이어질 것으로 내다봤다.16일 한국석유공사 유가정보시스템 오피넷에 따르면 이 기...

-

2

LG디스플레이가 베트남 생산 시설에 5년간 1조4000억원 규모 투자를 추진하기로 했다. 유기발광다이오드(OLED) 사업 경쟁력을 높이고 안정적인 수익 기반을 구축하기 위한 목적으로 풀이된다. LCD(액정표시장치) ...

-

3

"지드래곤 탄 '사이버트럭' 별로네"…혹평한 안정환 아내

전 축구 국가대표 선수 안정환의 아내이자 방송인으로 활동 중인 이혜원이 테슬라 사이버트럭을 탄 소감을 전했다. 사이버트럭은 최근 빅뱅의 지드래곤이 탑승해 화제가 됐다.이혜원은 지난 12일 자신의 유튜브 채널 쇼츠에 ...