강세장의 역설, 올라도 너무 올랐네…스텝업 ELS, 500억 넘게 원금손실

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆‘스텝업’ 상품의 비극

이 물량이 정상적으로 상환되려면 닛케이225와 HSCEI가 40~50%가량 조정받아야 하는 만큼 사실상 원금 회복이 어렵다는 진단이다. 아직 손실구간에 진입하지 않은 360억원어치 물량도 두 지수가 조금 더 오르면 원금을 떼일 수 있다.

스텝업 ELS는 지난해 투자자들 사이에 인기를 끈 틈새상품이다. 지수가 일정 수준 이상을 유지해야 원리금을 받을 수 있는 ‘스텝다운 ELS’보다 좋은 조건에 끌린 투자자들이 신상품 쪽으로 투자처를 바꿨다. 통상 3년인 만기를 1년6개월 안팎까지 줄이고, 이자도 스텝다운 ELS보다 연 기준으로 1%포인트가량 높인 게 스텝업 상품의 공통된 특징이다.

◆‘반토막’ 상품 속출

이중호 유안타증권 연구원은 “최근 판매된 스텝업 상품은 만기가 짧은 대신 지수 상승폭을 40%까지만 허용하는 빡빡한 조건을 내걸었다”며 “지수가 50% 이상 빠져도 원리금을 받을 수 있는 상품이 흔한 스텝다운 ELS와 비교할 때 조건 자체가 훨씬 더 위험했다”고 말했다.

스텝업 상품은 스텝다운 상품에 비해 원금을 더 많이 떼이는 경우가 많다. 하락장에서는 상장사의 청산가치를 감안한 저가 매수세에 힘입어 지수가 일정 수준 이상 빠지기 어렵다. 하지만 상승장엔 ‘천장’이 없다는 게 증권가의 중론이다.

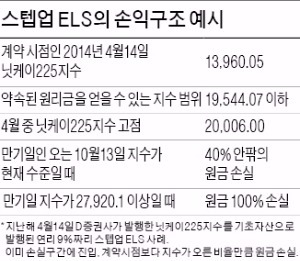

D증권사가 지난 14일 내놓은 닛케이225지수 연계 스텝업 상품의 현재 시점 원금 손실률은 41% 안팎이다. 계약시점 지수인 13,960.05와 현재 지수를 비교해 지수가 오른 폭만큼 원금이 사라진다. 문제는 이 지수가 더 올랐을 때다. 현재 19,600 안팎인 닛케이225가 만기 시점인 오는 10월13일 23,700까지 오르면 원금의 70%가 없어진다. 지수가 27,920까지 오를 경우 원금 전체를 날리게 된다.

■ 스텝업 ELS

ELS 기초자산인 지수나 개별 종목 주가가 계약 시점보다 40~50% 이상 오르지 않아야 약속된 원리금을 받는 상품. 기초자산의 가격이 40~50% 이상 떨어지지 않을 때 원리금을 받는 일반 ELS 상품과 수익구조가 정반대다. 이 상품은 글로벌지수가 박스권에 갇힌 지난해 상반기 집중적으로 발행됐다. 최근 1년간 50% 안팎의 상승률을 나타낸 일본 닛케이225, 홍콩 HSCEI를 기초자산으로 활용한 상품이 많았다.

송형석 기자 click@hankyung.com

-

1

"2018년엔 코스피 23% 빠져"…트럼프 관세전쟁에 증시 긴장↑

도널드 트럼프 미국 대통령이 관세 전쟁의 포문을 열면서 한국 주식시장의 긴장감도 고조되고 있다. 앞선 트럼프 1기 때도 관세전쟁이 시작된 뒤 외국인 투자자의 한국 주식시장 이탈이 가속화돼 2600선을 넘보던 코스피가...

-

2

한국증권금융, 대규모 인사·조직개편 단행…"디지털·글로벌 역량 강화"

한국증권금융이 디지털·글로벌 업무 역량을 강화하고 운용 업무 전문성을 제고하기 위해 조직개편과 함께 부서장의 75%, 팀장의 56% 이상을 교체하는 대규모 임직원 인사를 단행했다고 2일 밝혔다.한국증권금...

-

3

"백대표 믿고 투자했는데"…'돌발 악재'까지 터진 백종원 회사 [종목+]

연이은 주가 하락의 늪에 빠진 백종원 대표의 더본코리아가 '빽햄 논란'이란 돌발 악재에 직면했다. 백 대표가 직접 나서 해명까지 했지만, 화가 난 소비자들에게 기름을 부은 격이라는 평가와 함께 논란이 ...

!["백대표 믿고 투자했는데"…'돌발 악재'까지 터진 백종원 회사 [종목+]](https://img.hankyung.com/photo/202502/ZA.38557734.3.jpg)