고부가가치 제품 판매 늘어

영업이익률 4.8%로 상승

"자사株 매입 검토 안해"

영업이익률 4.8%로 상승

"자사株 매입 검토 안해"

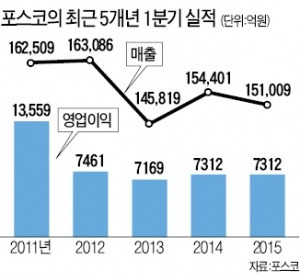

포스코는 지난 1분기 연결 재무제표 기준으로 매출 15조1009억원, 영업이익 7312억원을 기록했다고 21일 발표했다. 지난해 1분기와 비교하면 매출은 2.2% 감소했고, 영업이익은 같은 수준이다. 매출은 줄었지만 영업이익은 유지돼 영업이익률이 작년 1분기 4.7%에서 4.8%로 소폭 높아졌다. 순이익은 지난해 4분기 2101억원 적자에서 흑자로 돌아서 3700억원을 기록했다. 지난해 1분기 556억원과 비교하면 564% 증가했다. 권오준 회장(사진)이 내건 ‘철강 본원 경쟁력 회복’이라는 전략에 힘입어 고부가가치 제품 판매가 늘면서 수익성이 개선됐다.

포스코 단독으로는 범용재 판매 단가가 하락하면서 매출이 줄었지만 고부가 제품 판매 확대로 영업이익이 20% 이상 증가했다. 1분기 포스코 단독 매출은 6조7880억원, 영업이익 6220억원을 기록했다. 전년 동기 대비 매출은 7.8% 줄었지만 영업이익은 20.1% 증가한 수치다. 판매 가격 하락에도 고부가가치 제품 판매 확대로 수익성을 개선하면서 영업이익률도 전년 동기 대비 2.2%포인트 상승한 9.2%를 기록했다.

포스코는 이날 기업설명회(IR) 콘퍼런스콜에서 2분기에도 계열사 구조조정 등을 통해 재무개선 활동을 이어간다는 방침을 밝혔다. 포레카와 뉴알텍 등 계열사 지분 매각을 마무리하고 파이넥스 등 기술 수출도 지속해 올 연말까지 현금성 자산 2조원을 확보하겠다는 목표다.

노민용 포스코 재무실장은 “2분기는 중국 내수 침체로 중국산 철강의 국내 유입이 늘 것”이라며 “솔루션 마케팅을 통한 고부가재 판매를 확대해 월드프리미엄(WP) 제품의 판매 비중을 올해 40%까지 끌어올릴 방침”이라고 설명했다. 포스코의 올 1분기 WP 제품 판매 비중은 36% 정도다.

포스코는 주가 부양을 위한 자사주 매입 계획은 없다고 밝혔다. 포스코 관계자는 “현재 계열사 구조조정을 진행 중인 상황에서 자사주 매입을 하는 것은 맞지 않는 전략으로 판단했다”고 설명했다.

김보라 기자 destinybr@hankyung.com