이틀째 하락…경고등 켜진 중국증시

등락폭 두 배만큼 가격 변동하는

TIGER차이나A, 하루 11% 빠져

28일에만 中펀드서 450억 환매

"급락 없지만 업종별 선별대응"

덜오른 내수株·소비株 유효하고

펀드는 배당주 많이 담은 상품을

등락폭 두 배만큼 가격 변동하는

TIGER차이나A, 하루 11% 빠져

28일에만 中펀드서 450억 환매

"급락 없지만 업종별 선별대응"

덜오른 내수株·소비株 유효하고

펀드는 배당주 많이 담은 상품을

◆중국펀드 수익률 급락

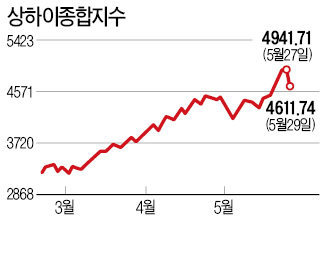

홍콩 상장 중국 본토기업 지수인 HSCEI의 움직임도 상하이종합지수와 비슷했다. 이 지수는 전날 3.5% 조정을 받은 데 이어 이날도 오전 한때 1.7% 하락하며 14,000선을 내주기도 했다.

이번 조정으로 국내 펀드투자자들은 큰 손해를 봤다. 상하이종합지수 등락폭의 두 배만큼 가격이 움직이는 상장지수펀드(ETF)인 ‘TIGER차이나A레버리지’는 어제 하루 낙폭이 11.4%에 달했다. ‘신한BNPP중국본토인덱스RQFII’(-6.52%), ‘KB중국본토A주’(-6.07%) 등 주식형 펀드들도 6%대 손실이 났다.

증권사 PB센터에는 중국 펀드 환매 문의가 빗발치고 있다. 조정 폭이 컸던 28일에만 중국본토 펀드(79개)에서 449억원의 자금이 빠져나갔다. 중국 주식시장이 대폭락한 ‘2007년의 악몽’이 되풀이될까 노심초사하는 투자자가 많다는 게 증권사들의 공통된 설명이다. 상하이종합지수는 2007년 10월16일 6124.04로 사상 최고치를 찍은 뒤 내림세로 돌아섰고, 이듬해 10월28일에는 고점의 4분의 1인 1664.92까지 지수가 빠졌다. 이 시기 중국 주식에 투자한 국내 펀드 자산 대부분이 ‘반토막’을 면치 못했다.

◆“주가 차별화에 대비해야”

중국 현지 분위기는 한국보다 낫다. ‘2007년 데자뷔(기시감)’를 국내 투자자들과 다른 의미로 해석하는 분위기다. 2007년 5월30일 상하이종합지수의 낙폭은 28일과 같은 6.5%였다. 중국 정부가 주식 거래세를 1%에서 3%로 인상한 여파였다. 이때 숨고르기를 한 상하이종합지수는 10월까지 2000포인트 넘게 올랐다. 현동식 한국투자신탁운용 상하이리서치사무소장은 “중국 중앙은행이 시중 유동성 1000억위안을 회수하면서 조정이 이뤄졌을 뿐 시장에는 문제가 없다”며 “향후 한 달 정도 횡보하다가 다시 상승 쪽으로 방향을 잡을 것”이라고 예상했다.

국내 전문가들도 2007년과 같은 급락은 없을 것으로 보는 시각이 많다. 박기현 유안타증권 리서치센터장은 “2007년 고점 때는 상하이종합지수 편입 종목들의 평균 주가수익비율(PER)이 40배, 주가순자산비율(PBR)이 6배에 달했다”며 “그 시절과 비교하면 중국 상장사들의 자산이 크게 늘었고 실적도 개선돼 ‘과열’로 보기 어렵다”고 설명했다.

다만 업종별로 선별 대응이 필요하다는 주문은 있다. 조용준 하나대투증권 리서치센터장은 “그동안 큰 폭으로 오른 은행, 건설, 화학, 철강 등의 업종은 큰 폭의 조정을 받을 수 있다”며 “덜 오른 내수주, 소비주 등에 주목해야 할 때”라고 설명했다. 이동준 동부자산운용 글로벌운용팀장도 “같은 중국 펀드라 하더라도 담고 있는 종목에 따라 수익률이 엇갈릴 것”이라며 “배당주나 우량 중소형주를 많이 담은 상품을 골라야 한다”고 조언했다.

송형석/허란/민지혜 기자 click@hankyung.com

![1월 넷째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202501/99.38702845.3.jpg)

![엔비디아 폭락, 중국 저가 AI 공포? [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202501/01.39322289.3.png)

![3대 지수 일제히 하락…트럼프 랠리 닷새 만에 숨 고르기 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202501/AD.38959876.3.jpg)