메르스에 꺾인 성장률 0.2%P…금리 인하가 특효약이라고?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난 9일 금융통화위원회 전체회의에서 이주열 총재의 표정은 조금 홀가분해 보였다. 메르스 공포가 한창이었던 지난달 금통위 때와 달랐다. 한 달 전엔 이 총재를 비롯한 금통위원들 얼굴에서 웃음기를 찾기 어려웠다. 예상하지 못했던 전염병 탓에 ‘성장 경로의 불확실성’이 너무 높아졌기 때문이다.

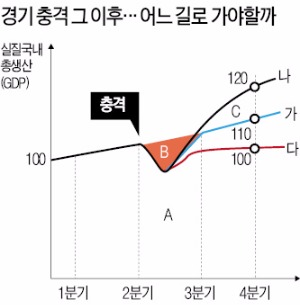

“뭘 고민하나. 기준금리 내려야지.” 상당수는 이렇게 말한다. 금통위원들은 “간단한 게 아니다”고 한다. 친절한 몇몇은 그림을 그려 보일 것이다. 가로축이 시간, 세로축은 물가상승분을 감안한 실질 국내총생산(GDP)이다. GDP란 일정 기간 한 나라 안에서 생산된 최종생산물의 가치다.

그래프 선은 대체로 우상향한다. 기술과 생산력이 점진적으로 발전하면서다. 곡선의 기울기가 가파를수록 경제 성장의 속도가 빠르다. 기울기는 일정 기간의 경제 성장률(실질GDP 증가율)과 비슷하다.

문제는 경제 충격이 B에 그치지 않을 때다. 경제심리나 소비가 예상보다 오랫동안 위축되면 기울기 자체가 낮아질 수 있다(‘다’ 곡선). 한은 관계자는 “공장이 너무 오래 쉬면 녹이 슬거나 인력 감축이 이뤄진다”며 “생산능력이 영구하게 줄어들 수 있다”고 말했다. 한 국가가 보유한 자본 노동을 모두 활용했을 때 지속가능한 성장률, 즉 잠재성장률 자체가 낮아지는 시나리오다.

지난달 금통위의 기준금리 인하는 이 같은 최악의 경우를 감안한 것이었다. ‘다’ 곡선 대신 ‘가’라는 정상 궤도로 갈 수 있도록 선제 대응한 것이다. 한 금통위원은 “금리 인하는 경기 변동에 따른 단기 충격을 완화하기 위한 것”이라고 설명했다.

그렇다면 ‘가’ 곡선으로 만족해야 할까. 일부에선 한 번의 금리 인하로 부족하다고 주장한다. 잃어버린 B를 메우기 위해 ‘나’ 곡선을 그릴 수 있다. 공격적인 돈 풀기를 통해 기울기 자체를 더욱 가파르게 하자는 것이다. C만큼을 더 생산하면 예상했던 성장률을 달성할 수 있다. 공격적인 경기부양을 주장하는 사람들의 논리다. 더 높은 성장률을 원한다면 금리를 그만큼 내리면 된다.

하지만 이때는 지속가능성이 문제다. 금통위원들 대다수는 “금리 인하는 성장의 특효약이 아니다”고 말한다. 기술 발전과 구조개혁을 통해 생산 능력, 즉 성장잠재력을 높이는 것이 우선이라는 논리다.

김유미 경제부 기자 warmfront@hankyung.com

-

1

△홍두선(육사 7기·전 안동경찰서장·향년 96세)씨 별세, 홍승희(전 매일경제 기자)·홍승경·홍승우·홍진국·홍승욱·홍승훈씨 부친...

-

2

'부산 반얀트리 화재' 당시 스프링클러 밸브 잠긴 기록 확인

6명이 숨진 부산 기장군 반얀트리 리조트 공사장 화재 당시 스프링클러가 꺼져 있었을 가능성이 크다는 조사 결과가 나왔다.21일 소방당국과 유가족 등에 따르면 지난 16일 화재가 발생한 부산 기장군 반얀트리 리조트 화...

-

3

'일주일 입원하면 300만원'…MZ 몰리는 '꿀알바'의 정체

취업이 힘들어 자기 오토바이로 음식 배달을 하며 생계를 이어가던 20대 A씨. 오토바이로 할 수 있는 물건 배송 일을 찾아보던 중 한 회사로부터 '서류 배송 업무를 의뢰하고 싶다'는 연락받았다. 회사의...