주택대출 분할상환하면 우대금리…거치기간은 1년 이내로 유도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정부, 가계부채 종합대책

내년부터 상환 심사 강화…소득증빙 해야

"DTI 규제 전국 확대가 더 효과적" 지적도

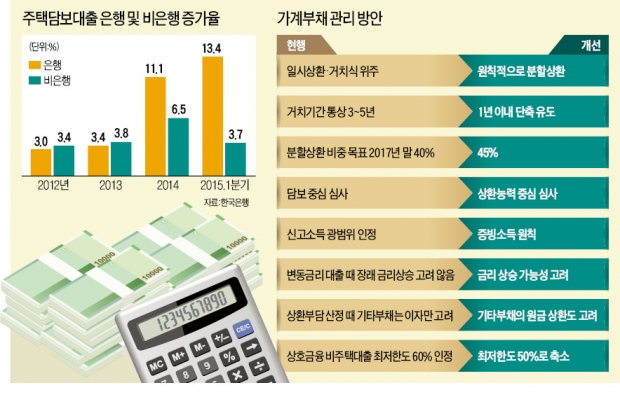

◆가계대출, 분할상환 방식으로

22일 나온 가계부채 종합관리 방안은 안심전환대출의 확장판이라 할 수 있다. 기존 주택 보유자뿐만 아니라 집을 사기 위해 새로 대출을 받는 차입자로 적용 대상을 확대하기로 했다. 이를 통해 분할상환 주택담보대출 비중을 2017년 말 45%로 올릴 계획이다.

정부는 당근과 채찍을 모두 꺼내들었다. 분할상환식 대출에 우대금리를 적용하는 것은 당근책이다. 현재 시중은행에서 만기 일시상환(변동금리 적용) 주택담보대출을 받으려면 연 3~3.5%의 금리를 적용받는다. 같은 금액을 3년간 고정금리로 빌리면 금리가 연 2.85%로 떨어진다. 정부는 은행이 내야 하는 주택금융신용보증기금의 출연요율을 깎아주면 추가 우대금리 상품을 내놓을 수 있을 것으로 보고 있다. 손병두 금융위원회 금융정책국장은 “이자 부담이 줄어드는 데다 분할상환으로 전환하면 이자비용에 대한 소득공제(최대 1800만원)도 받을 수 있다”고 설명했다.

변동금리·만기일시상환식 대출을 받으려는 소비자에겐 상대적으로 불이익을 주기로 했다. 예컨대 변동금리로 대출을 받으면 ‘스트레스 금리’를 적용받아 예전보다 대출 가능액이 줄어든다. 만기상환식으로 받으려면 상환능력을 깐깐하게 검증받아야 한다.

◆심사 강화로 DTI 확대 효과

이번 대책으로 담보인정비율(LTV)과 DTI 규제가 강화되는 효과를 거둘 것이라는 게 정부 설명이다. 시중은행 관계자는 “소득 심사를 철저하게 하겠다는 것은 DTI를 까다롭게 적용하겠다는 것이나 마찬가지”라고 말했다.

분할상환식으로 대출 원금을 갚아나가면 LTV도 자연스럽게 떨어진다. LTV 한도(70%)를 꽉 채워 대출받았다고 하더라도 원금과 이자를 매달 꾸준히 갚으면 LTV가 떨어지는 효과가 나타난다는 얘기다.

정부는 향후 주택가격 하락이나 금리 상승에 따른 차입자의 피해를 최소화하기 위해 올 12월부터 유한책임대출을 시범적으로 도입하기로 했다. 빚을 갚지 못해 부도가 나면 채무자의 상환 책임을 해당 담보물로 한정하는 제도로 국토교통부는 대상 주택 기준과 대상 물건에 대한 심사 체계 및 사후관리 규정 등을 마련하기로 했다.

이번 대책에 대해 전문가들은 정부가 부동산시장 침체를 막으면서 동시에 가계부채 뇌관도 제거하기 위해 선택한 방법이라고 말한다. 정부는 이미 LTV, DTI 규제 완화를 내년 8월까지 1년 더 연장하기로 했다. 이를 건드릴 경우 부동산시장에 ‘집값 하락’이라는 신호를 보낼 수 있을 것이라는 게 정부의 우려다.

하지만 일각에선 두 마리 토끼를 잡으려다 한 마리도 제대로 못 잡을 수 있다는 지적이 나온다. 시중은행 관계자는 “DTI 규제를 수도권 외 지방으로 확대하는 등의 조치가 가계부채 총량을 줄이는 데 더 효과적일 것”이라고 말했다.

■ 스트레스 금리

향후 금리 인상 리스크를 보여주는 금리. 원리금 상환액 계산 때 실제 금리에 스트레스 금리를 더하면 상환 부담액이 커져 대출한도를 줄이는 효과를 낸다.

■ 유한책임대출

채무자의 상환 책임을 해당 담보물로 한정하는 대출 제도. 정부는 일정 소득 및 주택가격 이하의 국민주택기금 대출에 시범 시행하기로 했다.

박동휘/김일규 기자 donghuip@hankyung.com

ADVERTISEMENT

-

1

한솔로지스틱스, 2차전지 물류 강자…전문성 강화·체질 개선으로 '지속가능 성장'

종합물류기업 한솔로지스틱스가 글로벌 시장 확장과 디지털 물류 역량을 기반으로 한 성장세로 물류 업계의 주목을 받고 있다. 전 세계적인 저성장 기조와 공급망 재편이라는 어려운 경영환경 속에서도 한솔로지스틱스는 적극적인...

-

2

교원 웰스, 차세대 정수기 '슬림원'…한 뼘 공간에 20년 노하우 물맛 담았다

교원 웰스(Wells)는 고객에게 건강한 삶을 제공하겠다는 철학을 고수하며 정수 기술을 고도화해 왔다. 지난해 4월 출시한 슬림원은 정수 성능, 위생 설계, 디자인 완성도를 하나의 플랫폼에 담은 차세대 전략 모델로 ...

-

3

SK인텔릭스, 만능 집사 '나무엑스'…얼굴 보고 건강 체크, 냄새나는 곳 찾아 환기

SK인텔릭스가 세계 최초로 선보인 웰니스 로봇 ‘나무엑스(NAMUHX)’에 구글의 생성형 인공지능(AI) 모델인 제미나이를 연동했다. 자율주행과 100% 음성 제어 기능으로 오염원을 스스로 찾아...

ADVERTISEMENT