칩스앤미디어는 반도체 칩 제조회사에 설계도를 그려주고 수익을 내는 ‘반도체 설계자산(IP)’ 업체다. 국내 유일의 반도체 IP업체로 비디오 IP 분야 세계 1위지만 이 회사에 대해 제대로 아는 증권사 애널리스트는 거의 없다. 김상현 대표가 가장 많이 받은 질문도 ‘반도체 칩 만드는 회사냐’일 정도다. 칩스앤미디어의 반전은 반도체 IP 아웃소싱 규모가 5년 새(2009~2014년) 두 배 이상 커지면서 시작됐다. 올해 1분기 매출(24억원)이 3년 전 1분기 대비 352%나 뛰면서 코스닥시장 입성을 눈앞에 두고 있다.

◆“업계보다 낮은 PER 적용”

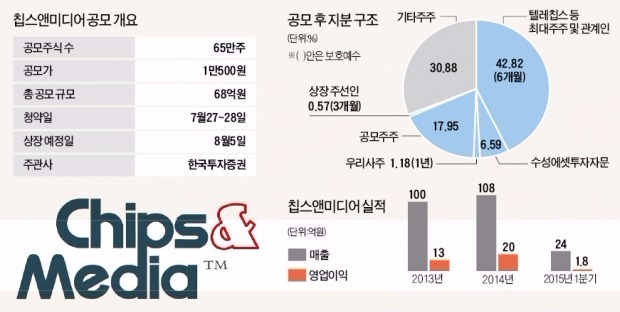

다음달 5일 코스닥시장 상장 예정인 칩스앤미디어는 지난 20~21일 시행한 기관투자가 수요예측 결과 공모가를 밴드 상단(9300~1만500원)인 1만500원으로 최종 결정했다. 오는 27~28일엔 일반 투자자를 대상으로 공모주 청약을 진행할 예정이다.

반도체 IP 기업이 국내 증시에 상장한 사례는 없다. 이에 따라 공모가는 국내 팹리스(설계·개발) 반도체업체와의 평균 주가수익비율(PER)을 비교하는 방식으로 산정됐다. 어보브반도체와 이미지스, 에이디테크놀로지 등 5곳이 비교 대상 기업이다. 지난해 2분기~올해 1분기 이들 기업의 평균 PER은 17.4배였다. 이를 칩스앤미디어의 당기순이익에 곱한 뒤 총 주식 수로 나누면 1만2154원이 된다. 공모밴드는 여기에 13.6~23.5%의 할인율이 적용됐다.

업계에선 비교 대상을 해외 IP업체로 넓힐 경우 더 나은 가치를 평가받았을 것으로 보고 있다. 김 대표는 “업계 1위 IP업체인 암(ARM)사와 2위인 시놉시스(synopsys)의 PER은 각각 52배와 32배”라며 “해외 업체에 비해선 낮은 PER이 적용됐다”고 말했다.

비디오 IP 분야에서 90% 이상이 나오고 있는 매출 구조는 투자 위험 요소가 될 수 있다. ‘승자 독식 구조’로 짜여져 있는 업계 특성상 반도체 IP 상위업체가 비디오 IP 분야에 진출할 경우 직격탄을 맞을 수 있다. 칩스앤미디어는 이런 약점을 보완하기 위해 사업 영역 확장에 나설 계획이다. 이호 칩스앤미디어 상무는 “연구개발(R&D) 인력을 늘리고 다른 분야 IP업체의 인수합병(M&A) 등을 폭넓게 고려할 것”이라고 말했다.

반도체 칩 제조사들이 IP사업을 아웃소싱하는 비율이 급격히 늘어나고 있는 건 긍정적인 요소다. 미국 정보기술(IT) 분야 리서치업체인 가트너는 2013년 30% 정도였던 반도체 IP 아웃소싱 비중이 5년 뒤인 2018년 60% 수준으로 크게 늘어날 것으로 전망했다.

해외 수출 비중은 지난 1분기 87.8%까지 높아졌다. 매출처도 삼성전자 도시바 파노텍 등 70개사에 달한다. 박종선 유진투자증권 스몰캡팀장은 “칩스앤미디어가 자동차 내비게이션, 폐쇄회로TV(CCTV) 등 매출처 다변화에 성공할 경우 앞으로도 안정적인 매출을 올릴 것으로 예상한다”고 분석했다.

![딥시크 쇼크가 주도주 바꿀까…美 '트럼프 관세'에 촉각 [주간전망]](https://img.hankyung.com/photo/202501/ZN.39367792.3.jpg)

!["1억 투자했으면 두 달 만에 5000만원 벌었다"는 주식 정체가 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202501/01.39315664.3.jpg)

!["트위치 철수 효과 끝났나"…치지직에 밀린 SOOP 내리막길 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202501/99.39367791.3.jpg)