국민은행, 연금우대통장·연금예금 금리 가장 높아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연금 예치따라 금리 우대

하나은행 연 1.8%, 우리 1.5%…신한은행은 잔액한도 높아

목돈 예치 후 원리금 받는 연금예금 생활비에 유리

○‘원리금 분할지급’ 연금예금 인기

은행들은 수시입출금통장·적금·연금예금 상품으로 구성된 은퇴상품 패키지를 내놓고 소비자를 유치하고 있다.

은퇴형 입출금통장은 개인연금 등 연금 예치 실적에 따라 우대금리를 주는 상품이다. 금리가 연 0.1%에 불과하거나 아예 없는 일반 입출금통장과 달리 연 1.5~2.5%로 비교적 금리가 높다.

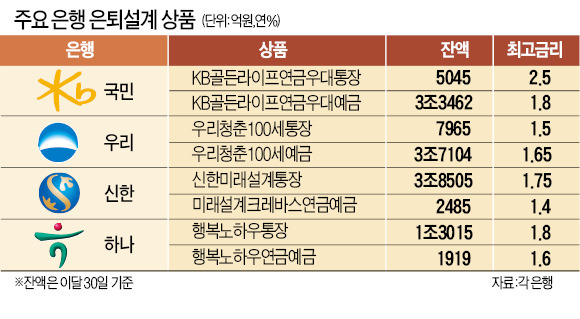

국민은행의 KB골든라이프연금우대통장은 3개 연금을 이 통장으로 수령하면 최고 연 2.5%의 높은 금리를 적용해준다. 하나은행의 행복노하우통장은 금리가 연 1.8%, 신한미래설계통장은 연 1.75%, 우리청춘100세통장은 연 1.5%다. 다만 신한은행을 제외한 대부분 은행들이 월 100만~200만원 이하의 잔액에만 이 같은 금리를 적용하고 있거나 적용할 예정이다.

연금예금은 목돈을 예치해놓고 원리금을 연금 방식으로 매달 받을 수 있는 상품이다. 만기까지 기다렸다가 원리금을 한꺼번에 받는 일반 정기예금과 달리 소득이 없는 은퇴 시기에도 정기적인 생활비를 확보할 수 있다. 원리금 지급기간은 각 소비자의 상황에 맞게 30~50년까지 설정할 수 있다. 가입금액과 다른 은퇴상품 가입 여부 등에 따라 금리를 우대해준다.

최고 금리는 국민은행의 KB골든라이프연금우대예금이 연 1.8%, 우리은행 우리청춘100세예금 1.65%, 하나은행 행복노하우연금예금 1.6%, 신한은행 미래설계크레바스연금예금 1.4% 등이다. 은퇴 적금 상품도 다른 은퇴 상품 보유 여부에 따라 우대금리가 적용된다. 최고 금리는 신한은행 연 2.05%, 우리·농협은행 1.95%, 국민은행 1.9% 등이다.

○가입금액 늘면서 은행 경쟁 치열

각 은행의 은퇴 상품 잔액은 늘어나는 추세다. 우리청춘100세예금 잔액은 지난해 말 3조5621억원이었지만 지난 30일에는 3조7104억원으로 1500억원가량 증가했다.

지난해 말 466억원에 그쳤던 미래설계크레바스연금예금은 2485억원으로 늘었고 행복노하우연금예금도 같은 기간 482억원에서 1919억원으로 증가했다. 수시입출금통장도 신한 미래설계통장 잔액이 같은 기간 2조1304억원에서 3조8505억원으로 급증했다.

잔액이 늘면서 은행들의 소비자 유치 경쟁도 치열해졌다. 지난달 농협은행은 ‘NH ALL100플랜’ 상품패키지를 내놓으면서 은퇴 시장에 뛰어들었다. 신한은행은 지난 5월 은퇴상담 미래설계센터를 전국 781개로 확대했다. 작년 4월(70개)보다 10배 이상 늘어났다. 하나은행은 외환은행과의 통합은행이 출범하면 소규모 은퇴설계팀인 행복노하우팀을 전담 임원이 있는 행복노하우본부로 격상하기로 했다. 국민은행 역시 지난달 팀 수준의 은퇴·노후 조직을 KB골든라이프지원부로 확대했다.

한 시중은행 관계자는 “은행들은 은퇴 관련 금융상품을 통해 새로운 수익 창출에 나서고 있는 만큼 상품개발 및 고객유치 경쟁은 더욱 격화될 것”이라고 말했다.

박한신 기자 hanshin@hankyung.com

-

1

삼성 "HBM3E 개선제품 1분기 공급"…HBM 제약에 실적 '먹구름' [종합]

삼성전자가 5세대 고대역폭메모리(HBM)인 HBM3E 개선제품을 올 1분기 말 공급할 계획이다. 6세대인 HBM4는 예정대로 올 하반기를 목표로 개발이 진행되고 있다. 1분기에 HBM 제품 판매에 일부 제약이 있을 ...

![삼성 "HBM3E 개선제품 1분기 공급"…HBM 제약에 실적 '먹구름' [종합]](https://img.hankyung.com/photo/202501/01.39366484.3.jpg)

-

2

"손정의 들어가면 끝물"…일본서도 '한숨' 쉬는 이유 [김일규의 재팬워치]

일본 소프트뱅크그룹(SBG)이 미국 인공지능(AI) 기업 오픈AI에 최대 250억달러(약 3조8500억엔)를 추가 투자하는 방안을 추진하면서 성공 가능성에 회의적인 시각이 확산하고 있다. SBG는 산하 반도체 설계 ...

!["손정의 들어가면 끝물"…일본서도 '한숨' 쉬는 이유 [김일규의 재팬워치]](https://img.hankyung.com/photo/202501/01.39366594.3.jpg)

-

3

최상목 대통령 권한대행이 31일 대외경제현안간담회를 주재하며 미국 트럼프 행정부의 새로운 정책에 발빠르게 대응할 것을 관계부처에 주문했다.최 권한대행은 이날 정부서울청사에서 간담회를 열고 미국 트럼프 2기 ...