3분기 호실적 기대, 현대백화점·CJ E&M·한섬…1인 가구 증가 수혜, GS리테일·신세계푸드·샘표식품

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆수출주보다는 내수주

송흥익 KDB대우증권 수석연구원은 “대외 불확실성이 커졌을 때 이익이 안정적으로 증가하는 내수주가 상대적으로 강세를 보이는 현상은 당분간 계속될 것”이라며 “의류, 음식료, 미디어·콘텐츠, 통신 등이 조정장에서 반등을 주도할 수 있는 업종”이라고 말했다. 추천 종목으로는 2분기에 이어 3분기에도 좋은 실적을 낼 것으로 전망되는 한세실업과 CJ제일제당, CJ E&M을 꼽았다.

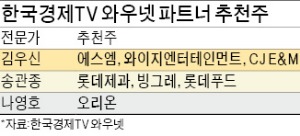

최근 급등하다가 일시 조정에 들어간 식음료주도 추천 목록에 이름을 올렸다. 한국경제TV 와우넷 전문가 송관종 파트너는 “조정을 받고 있음에도 불구하고 계절적 요인과 요리방송의 인기를 등에 업고 식음료주가 투자 대안으로 눈에 띈다”며 “유망종목으로 롯데그룹의 지배구조 개편 수혜가 예상되는 롯데제과와 롯데푸드, 성수기를 맞아 3분기까지 성장이 예상되는 빙그레를 추천한다”고 했다.

◆실적이 핵심 평가 잣대

유통과 의류업종에서 좋은 실적을 거두고 있는 일부 종목도 대안으로 거론됐다. 신한금융투자에서는 GS리테일과 현대백화점, 한섬, LF 등 유통과 의류업종 대표주를 꼽았다. 박희진 신한금융투자 수석연구원은 “오는 21일 판교점을 여는 현대백화점은 하반기에도 추가 출점에 따른 성장이 예상된다”며 “조정장에도 반등할 수 있는 것은 매출과 영업이익 등 숫자로 성장을 보여주는 종목이기 때문”이라고 강조했다.

대신증권도 현대백화점, 한섬, 아모레퍼시픽, CJ제일제당 등 내수주에 투자할 것을 권했다. 유정현 대신증권 연구원은 “올 상반기에 전반적으로 의류 소비는 부진했지만 한섬의 자체 브랜드는 10% 이상 성장했다”며 “경기 상황과 관계없이 하반기 실적 전망도 매우 긍정적”이라고 설명했다.

극장 관객 수가 꾸준히 증가하는 추세를 고려하면 CJ CGV, 제이콘텐트리 등 영화 관련주가 유망하다는 의견도 나왔다. 홍세종 신한금융투자 연구원은 “메가박스를 인수해 극장 사업부문의 우려를 해소한 제이콘텐트리는 앞으로 방송 콘텐츠를 수출하면서 성장성을 확보해 나갈 예정”이라고 말했다. 정윤미 미래에셋증권 연구원은 “하반기에 대형 기대작들이 줄줄이 개봉할 예정”이라며 “영화 성수기를 맞은 CJ CGV는 당분간 성장을 지속할 것”이라고 분석했다. 이 증권사는 CJ CGV의 목표주가 14만원에 매수 의견을 제시했다.

◆“여전히 화장품·편의점이 주도할 것”

화장품주의 성장세가 더 이어질 것이란 분석도 나왔다. 나은채 한국투자증권 수석연구원은 “2분기에 깜짝 실적(어닝 서프라이즈)을 낸 LG생활건강은 브랜드 인지도, 실적 안정성 측면에서 추가 상승여력이 높은 종목”이라며 “화장품뿐 아니라 생활용품과 음료부문에서도 수익성이 개선될 전망”이라고 말했다. 현대증권에서도 화장품을 추천했다. 이달미 현대증권 수석연구원은 “여전히 화장품은 성장하는 업종”이라며 LG생활건강과 한국콜마를 추천했다.

편의점주도 싱글족 증가 추세에 힘입어 반등 가능한 업종으로 꼽혔다. 이지영 LIG투자증권 연구원은 “2분기에 시장 전망치를 크게 웃도는 실적을 낸 GS리테일은 점포 효율화, 1인 가구 증가, 담배 수요 회복 등으로 추가 상승이 가능할 것”이라고 분석했다. 하이투자증권에서도 가정간편식(HMR)시장에 본격 진출한 현대그린푸드와 신세계푸드, 사조대림, 샘표식품 등을 ‘1인 가구 수혜주’로 권했다.

중국에서 큰 폭의 성장세를 보이는 식품주도 장기적 관점에서 매수 기회로 삼아야 한다는 분석이다. 한국경제TV 와우넷 전문가 나영호 파트너는 “오리온은 1994년부터 중국 제과시장에 진출했고 현재 중국 내 양과자 2위 업체로 자리매김했다”며 “중국에서 3분기에도 좋은 실적이 예상되는 만큼 차익 실현 매물로 주가가 떨어진 지금이 투자 기회”라고 강조했다.

민지혜 기자 spop@hankyung.com

-

1

"한화에어로, 추가 상승 여력 존재…목표가 60만→83만원"-KB

KB증권은 올 들어 주가가 2배 이상 오른 한화에어로스페이스에 대해 추가 상승 여력이 존재한다고 내다봤다. 그러면서 목표주가를 기존 60만원에서 83만원으로 상향 조정했다. 투자의견 '매수'는 유지했다...

-

2

"공매도 재개시 코스닥 외인 거래↑ 전망…고평가 종목 유의"-NH

NH투자증권은 13일 공매도 재개와 관련해 "코스피보다는 코스닥에서 더 부각될 전망"이라고 내다봤다.이 증권사 배철교 연구원은 "외국인은 공매도에 대한 대안으로 개별 주식 선물, 옵션을 통한 헷지 전략을 구사하는데 ...

-

3

트럼프 "테슬라 괴롭히면 지옥" 엄포…주가 7.6% 폭등

도널드 트럼프 미국 대통령이 일론 머스크가 이끄는 테슬라를 겨냥한 불매운동과 공격에 으름장을 놓으면서 주가가 7% 넘게 올랐다. 12일(현지시간) 뉴욕증시에서 테슬라 주가는 전날보다 7.59% 오른 248....