"제일모직, 아니죠 통합 삼성물산!" 재상장 D-14, 관전 포인트는?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1일 통합 삼성물산으로 출범한 제일모직은 서울 태평로 제일모직 본관에서 이사회를 열고 삼성물산과의 합병종료를 보고했다. 통합 삼성물산은 2일 대표이사 선임 등 안건 의결을 위한 첫 이사회를 열 예정이다.

남은 절차는 앞으로 2주 안에 모두 마무리되고, 오는 15일부터는 통합 삼성물산의 주식이 거래된다.

통합 삼성물산 주가는 재상장을 전후해 변동성이 커질 수 있다는 게 증권가 전망이다. 주가에 긍정·부정적인 요인이 뒤섞여 있어서다.

이날 통합 삼성물산으로 출범한 제일모직의 주가는 엿새 만에 약세를 맞았다. 앞서 제일모직 주가는 5거래일 연속 상승, 지난 25일(종가 13만4000원) 이후 전날까지 약 32% 올랐다.

주가에 긍정적인 부분은 통합 삼성물산의 기반여건(펀더멘털)이다. 바이오 사업 부문이 신성장 동력으로 꼽힌다.

현재 제일모직이 보유한 삼성바이오로직스 지분가치(46.3%)만 대략 5조~6조원으로 평가되고 있다. 삼성바이오로직스는 연구개발회사인 삼성바이오에피스 지분을 91.4% 보유하고 있다.

전용기 현대증권 연구원은 "삼성바이오로직스가 보유한 자회사 삼성바이오에피스 지분가치는 희석을 고려해도 3조원 이상으로 평가할 수 있고, (통합 삼성물산이) 대안투자로 부각될 수 있다"고 말했다.

수급적인 면에서도 재상장 전까지는 줄어든 유통 물량 때문에 주가가 추가적인 상승세를 보일 수 있다는 전망이 우세하다. 삼성물산의 거래 정지와 제일모직 자사주 매입 이후 수급적인 영향이 제일모직의 주가를 끌어올리는 역할을 하고 있다는 설명이다.

윤태호 한국투자증권 연구원은 "수급에 의한 주가 상승은 재상장일 전후로 종료될 가능성이 크다"며 "합병 이후 삼성물산의 유통물량은 45.3% 까지 늘어나고 신규 순환출자 고리 해소를 위한 물량 부담이 생길 수 있다"고 내다봤다.

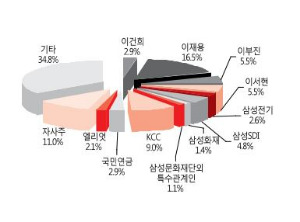

합병 후 계열사들의 신규 순환출자 고리 해소도 주가에 부담 요인이 될 수 있다. 삼성SDI와 삼성전기, 삼성화재는 통합 삼성물산의 지분을 각각 4.8%, 2.6%, 1.4% 보유하게 된다.

국내 증권사 한 연구원은 "합병 후 재상장되는 주식들의 경우 재상장을 전후해 단기적으로 차익실현 욕구가 나타나는 경우가 일반적"이라며 "통합 삼성물산의 경우 유통물량이 일시적으로 늘어나고 계열사 지분 해소 이슈 등까지 맞물리면서 차익실현 욕구가 크게 나타날 수 있다"고 말했다.

이민하 한경닷컴 기자 minari@hankyung.com

-

1

코협, 16회 대한민국코스닥대상 시상식…최고상 클래시스

코스닥협회는 코스닥 우량기업을 제16회 대한민국코스닥대상 수상기업으로 선정해 시상식을 개최했다고 27일 밝혔다.대한민국코스닥대상은 2022년부터 국무총리상으로 격상돼 코스닥협회와 중소벤처기업부가 공동으로 주최하고 있...

-

2

코스피가 기관 매수세에 힙입어 강보합세로 전환됐다. 반도체주는 약세지만, 금융주가 강세를 보이며 지수를 방어하고 있다.27일 오전 10시56분 현재 코스피는 전일 대비 2.68포인트(0.11%) 오른 2523.04에...

-

3

"HBM 좋지만…" 증권가 'SK하이닉스 목표가' 낮추는 이유 [종목+]

증권가가 SK하이닉스 목표주가를 잇따라 낮추고 있다. 고대역폭메모리(HBM) 시장 경쟁 우위에도 불구하고 내년 전통적인 메모리 가격 하락 압력이 거세 이익 눈높이가 줄어들고 있기 때문이다.27일 오전 10시30분 현...

!["HBM 좋지만…" 증권가 'SK하이닉스 목표가' 낮추는 이유 [종목+]](https://img.hankyung.com/photo/202411/ZA.38418137.3.jpg)