기업금융·리테일 등 고른 성장세…리딩증권 인수땐 일본 상장업무 진출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

메리츠종금증권 강점 분석

최근에는 리딩투자증권 인수 경쟁에도 뛰어드는 등 자본 확대 노력에 박차를 가하는 모습이다. 이에 앞서 아이엠투자증권 인수로 자기매매부문 역량과 투자금융부문 영업력을 확대했다. 리딩투자증권 인수가 성사되면 일본 상장업무 등 사업 다각화를 통한 영업 시너지를 기대할 수 있다.

종합금융 면허로 낮은 금리로 자금 조달

신용보강과 기업여신 등 다른 증권사에 비해 상대적으로 이익이 많이 남는 사업에 강점을 보이는 사업구조를 갖춘 것도 장점이다.

2013년에도 종합금융계정 규모가 3조원대를 기록하면서 메리츠종금증권의 주가는 상승 국면을 이어갔고 다른 증권사와 차별화된 주가 흐름을 보이기도 했다. 차별화된 사업모델 확보를 통한 수익성 기대와 이에 부합하는 실적 달성이 이어지면서 주가 상승의 선순환 구도를 보인 것이다.

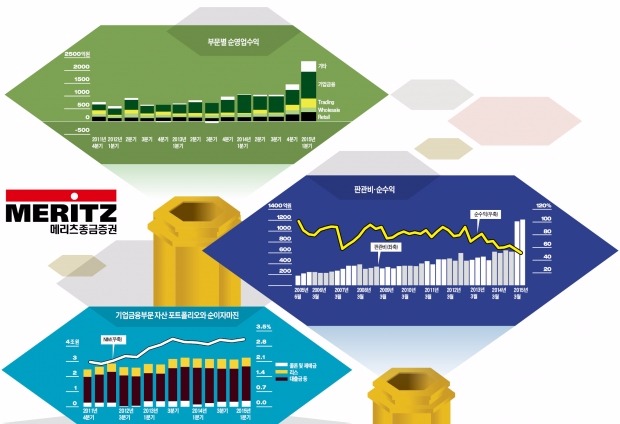

메리츠종금증권은 미분양담보대출확약과 관련해 3조원 규모의 약정을 체결했다. 미분양담보대출확약은 프로젝트파이낸싱(PF) 대출 전 단계에 이뤄지는 신용보강 거래다. 미분양 물건이 발생할 경우 증권사가 이를 담보로 잡고 대출을 실행한다는 조건의 계약이다. 증권사들이 양호한 신용등급을 바탕으로 약정 거래를 공격적으로 늘렸다.

메리츠종금증권은 최근 신용보강 약정과 기업금융 부문 모두 규모를 키우기보다는 건전성을 강화하는 데 초점을 두고 있다. 종합금융계정 내에서 50억원 이상의 무수익여신이 발생할 경우 필수적으로 공시해야 한다. 이에 따라 최근에는 약정 규모를 추가적으로 늘리기보다 자산건전성 관리에 주력하는 분위기다. 아이엠투자증권 합병 이후 투자금융부문 딜 소싱(deal sourcing)을 통한 시너지 효과 가시화도 전사적인 리스크 관리가 지속된다는 전제에서 가능할 전망이다.

차별화된 포트폴리오로 수익성 확보

메리츠종금증권 주가는 2014년 3분기 실적 발표에서 부실채권비율이 전분기에 비해 늘고, 기업금융부문 수익이 전분기 대비 감소하면서 상승세가 잠시 주춤했다. 그러나 작년 4분기 실적 발표를 통해 수익력 회복세가 확인되면서 주가는 다시 최고 수준에 도달했다.

메리츠종금증권의 수익성 개선에는 리테일부문 쇄신도 한몫한 것으로 판단된다. 대형 거점화, 영업 인력 적극 유치를 통해 전년 상반기까지 적자를 기록했던 리테일부문도 전년 하반기 이후 흑자 전환하면서 수익성이 회복될 전망이다. 아이엠투자증권 합병과 타사 인력의 지속적인 영입을 통해 영업력이 한 단계 높아지면서 앞으로 판관비와 대손비용 적립 등의 비용 부담을 상쇄시키는 선순환 구조가 형성될 것이라는 판단이다. 특히 리테일 영업 인력을 중심으로 수시 인력 충원을 지속해 영업력 확대가 기대된다. 올 2분기의 경우 인건비가 782억원으로 전분기 803억원 수준과 비슷하게 올라왔으나 순영업이익 증가율이 전분기 대비 63%에 달해 비용 증가 추세를 앞질렀다.

메리츠종금증권의 자본 비율도 개선 추이에 있다. 영업용순자본비율은 전분기 336%에서 420%까지 높아졌다. 4000억원대 유상증자를 통해 단기적으로는 레버리지 규제 우려를, 중장기적으로는 2020년 종합금융 라이선스 반납 이후 수익성 훼손 우려를 해소할 것으로 기대된다.

자본력 확대를 위해 최근 수년간 30%대 중반에서 40%대로 유지했던 배당 성향이 소폭 조정되더라도 향후 중장기 미래 성장을 위한 조치라는 점에서 긍정적으로 평가할 수 있다. 한 단계 성장한 수익력과 이를 바탕으로 늘어나고 있는 자본이 다시금 수익성을 높이는 선순환 구조를 형성할 전망이다.

차인환 < 하나금융투자 선임연구원 inhwan.cha@hanafn.com >

ADVERTISEMENT

-

1

'숙적' 중국과 손 잡더니…일본 제치고 '세계 4위' 오른 이 나라 [글로벌 머니 X파일]

최근 인도가 일본을 추월해 글로벌 국내총생산(GDP) 4위에 오를 전망이다. 미국과 중국, 러시아 등 강대국 사이를 오가는 줄타기로 실리를 챙기면서다. 지난해 인도는 미국의 관세 위협에도 '숙적' 중국...

!['숙적' 중국과 손 잡더니…일본 제치고 '세계 4위' 오른 이 나라 [글로벌 머니 X파일]](https://img.hankyung.com/photo/202601/01.42844596.3.jpg)

-

2

젠슨 황도, 삼성·LG도…라스베이거스 곳곳 점령한 '전초전' [영상]

삼성전자와 LG전자가 세계 최대 가전·정보기술(IT) 전시회 'CES 2026'을 앞두고 옥외 광고전에 열을 올리고 있다. CES가 열리는 미국 라스베이거스는 도심 곳곳에서 세계적 수준의 ...

![젠슨 황도, 삼성·LG도…라스베이거스 곳곳 점령한 '전초전' [영상]](https://img.hankyung.com/photo/202601/01.42858588.3.jpg)

-

3

IEA, 韓 에너지 정책에 '경고'...전력시장 개혁·수소 로드맵 시급

[한경ESG] 싱크탱크 리포트 9 - IEA ‘2025 한국’국제에너지기구(IEA)는 한국이 탄소중립 목표와 에너지 안보를 동시에 달성하기 위해서는 전력시장의 대대적 개혁과 재생에너지 확대의 걸...

ADVERTISEMENT