올가을엔 저평가 가치주가 시장 이끈다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"성장성 기대보다 수익 내며 안정성 확보한 종목 주목"

저유가 수혜

한진해운·대한항공·아시아나

자체사업 안정성·지주사

두산·한화·KC그린홀딩스

탄탄한 실적

디와이파워·대한유화·만도·씨에스윈드

○ROE 20% 이상, PBR 1배 미만 종목

8일 금융정보제공업체 에프앤가이드에 따르면 코스피 종목 중 올해 예상 ROE가 20% 이상이면서 12개월 예상 PBR이 1배 미만인 종목은 총 10개였다.

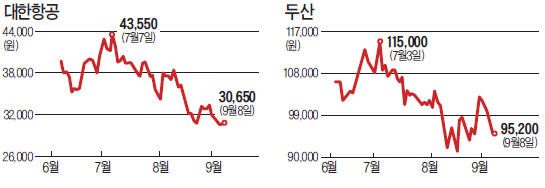

유가 수혜주로 꼽히는 한진해운 대한항공 아시아나항공, 지주사인 두산 한화 KC그린홀딩스 등이 대표적이다. 디와이파워, 대한유화, 씨에스윈드, 만도 등도 포함됐다.

유류비 절감에 구조조정 효과가 기대되는 한진해운의 올해 예상 ROE는 52.8%로 코스피 종목 중 가장 높다. 하지만 PBR은 0.88배에 머물고 있다.

송재학 NH투자증권 연구원은 “세계 해운시장의 공급과잉 우려가 있지만 운임 인상이 예정된 데다 유류비 절감효과도 커 중장기적으로 실적 개선이 기대된다”고 말했다. 유류비를 줄인 대한항공과 아시아나항공은 저비용항공사(LCC) 성장이 주가의 발목을 잡고 있다.

두산과 한화는 주력 계열사의 부진 탓에 주가가 흔들렸지만 자체사업의 안정성 덕택에 ROE는 각각 37.75%, 26.33%로 20%를 웃돌고 있다. 만도와 디와이파워 주가는 전방산업인 자동차, 중공업 업황 부진에 영향을 받아 PBR이 0.8배 안팎에 그치고 있다. 하지만 견조한 실적을 기반으로 올해 예상 ROE는 각각 21.67%, 28.84%다.

○다양한 지표로 가치주 선별해야

전문가들은 기업가치를 평가하는 지표는 입체적으로 살펴볼 것을 당부한다. 유명간 KDB대우증권 연구원은 “높은 ROE를 유지하려면 순이익마진율 증가나 매출성장이 뒷받침돼야 하는데 저성장 추세와 기업 간 경쟁은 갈수록 심화되고 있다”며 “이런 시장에서는 단순히 한 해 ROE를 보기보다는 ROE가 점차 개선되는 기업을 골라내는 것도 종목 선별의 방법”이라고 설명했다.

수익성을 보여주는 ROE, 저평가 지표인 PBR뿐 아니라 낮은 부채비율을 유지하는지, 일정 수준 이상의 영업이익을 꾸준히 내는지, 실적 성장세가 지속되는지 등도 함께 점검할 것을 권하고 있다.

성장성에 대한 기대보다 수익을 내면서 안정성을 확보한 가치주에 주목하라는 주문도 나온다. 류주형 신한금융투자 연구원은 “올 상반기 증시에서는 성장주가 가치주를 압도했지만 최근처럼 변동성이 보다 커진 장세에서는 이익을 기반으로 상승 동력을 가진 가치주로 대응하는 것이 낫다”고 말했다.

윤정현 기자 hit@hankyung.com

-

1

"돈 빨리 풀겠다" 예고에도…정부 씀씀이 11년래 최저

올해 1월 총지출 진도율(총예산 대비 총지출)이 2014년 이후 최저치를 기록한 것으로 나타났다. 설날이 끼면서 1월 영업일이 역대급으로 줄어든 결과로 풀이된다. 하지만 정부가 민생 경제 활성화를 위해 예산을 빠르게...

-

2

거래소, 'FIA 국제 파생상품 컨퍼런스'서 밸류업 세일즈

한국거래소는 미국 보카라톤에서 10~12일(현지시간) 열린 '국제파생상품협회(FIA) 국제 파생상품 컨퍼런스'에 참가해 글로벌 주요 기관을 대상으로 한국 파생상품시장 밸류업을 위한 주요 추진 사업을 홍...

-

3

SAMG엔터 주가가 증권가의 호평 속에서 3만원을 회복, 최근 1년 중 최고가를 기록했다.13일 한국거래소에 따르면 오전 9시42분 현재 SAMG엔터는 전날 대비 1700원(5.82%) 급등한 3만900원에 거래 중...