I-뱅크, 가맹점 수수료 없는 결제 서비스

카카오뱅크, 계좌이체 수수료 무료 선언할 수도

K-뱅크, 저신용자에 금리 연 10%p 낮춘 대출

국내 첫 인터넷은행을 향해 도전장을 내민 카카오의 카카오뱅크와 인터파크의 I-뱅크, KT의 K-뱅크는 중소 상공인과 금융소외계층, 스타트업(신생 벤처기업) 대상의 금융서비스를 유망 분야로 보고 있는 것으로 파악됐다. 기존 은행과의 거래에서 상대적으로 홀대받고 있는 금융수요자를 집중 공략하며 시장을 넓혀가려는 것이다. 전문가들은 인터넷은행이 지점 없이 영업하는 만큼 저비용을 앞세워 공격적인 마케팅을 펼치면 틈새시장을 공략할 수 있을 것으로 보고 있다.

○결국 3파전으로 압축

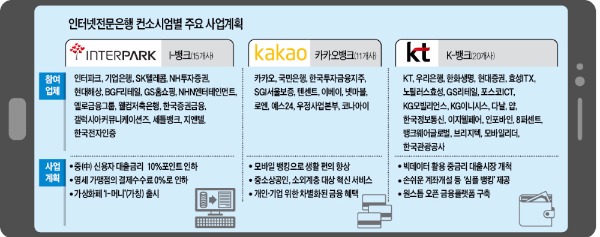

1일 금융위원회에 제출한 예비인가 신청서를 통해 각 컨소시엄은 최종 주주구성을 공개했다. 인터파크를 주축으로 뭉친 I-뱅크에는 기업은행, SK텔레콤, NH투자증권, 현대해상, BGF리테일, GS홈쇼핑 등 15개사가 이름을 올렸다. 인터파크가 현행법상 산업자본이 보유할 수 있는 은행 지분 최대 한도인 10%를 갖고 다른 주주사들이 10% 미만을 보유하는 구조다.

카카오뱅크 컨소시엄엔 국민은행, 한국투자금융지주, SGI서울보증 외에 중국 인터넷기업 텐센트와 우정사업본부 등 11개사가 합세했다. 이날 마지막으로 신청서를 낸 KT컨소시엄엔 우리은행, 한화생명, 현대증권, GS리테일, 포스코ICT, 8퍼센트 등 20개사가 참여했다.

세 개 컨소시엄 모두 금융회사와 플랫폼사업자, 통신회사, 전자상거래·유통회사, IT회사 등으로 주주 명단을 짰다. 이들 중 한두 곳이 18번째 은행사업권을 받게 된다.

○혁신성이 당락 가를 듯

금융권에서는 사업권 획득은 비즈니스 모델의 혁신성에서 갈릴 것으로 보고 있다. 각 컨소시엄은 신청 서류에 가격과 서비스에서 기존 은행 상품과 차별화한 서비스를 경쟁적으로 제시한 것으로 알려졌다.

인터파크의 I-뱅크는 가맹점에 수수료를 받지 않고 모바일 직불결제서비스 시스템을 깔아주는 방안을 내놨다. 앞으론 신용카드사와 가맹점 간 수수료 분쟁이 무의미해질 수 있다는 얘기다.

연 10% 안팎의 중금리 신용대출 시장도 인터넷전문은행 사업자들이 노리는 주요 사업 분야 중 하나다. KT컨소시엄 관계자는 “통화료 납부 기록을 활용하는 등 기존 은행이 갖고 있지 않은 여러 상거래 정보를 활용해 새로운 신용평가시스템을 내놓을 것”이라고 말했다. 저축은행에서 연 25%로 돈을 빌려야 했던 이들이 연 10~15%대에 돈을 빌릴 길이 열릴 수 있다.

일부 컨소시엄은 계좌이체수수료의 전면 무료화를 선언할 가능성도 있다. 이렇게 되면 기존 금융사도 가격인하 압력을 받을 수밖에 없다.

금융서비스의 외연을 얼마나 넓히느냐도 중요하다. 금융위 관계자는 “모바일 하나만 들고 있으면 모든 금융업을 할 수 있도록 하자는 게 최종 목표”라고 설명했다.

카카오뱅크 컨소시엄이 밝힌 ‘이어주고-넓혀주고-나눠주고’라는 비전을 통해서도 이런 혁신의 밑그림을 짐작할 수 있다. 예컨대 카카오은행에 계좌를 트면 이를 통해 미국 아마존에서 물건을 바로 구매, 결제하는 시대가 올 수 있다는 얘기다.

이상규 I-뱅크 추진사업단장은 “자산운용의 모델도 달라질 것”이라며 “인공지능 자산운용 기법을 도입해 은행 계좌에 있는 고객의 여윳돈을 국내외 금융상품에 투자할 수 있도록 실시간으로 컨설팅해 줄 계획”이라고 말했다.