매매차익·배당수익·환차익 과세 피할 수 있고

선취·환매 수수료 없이 투자 종목 자유롭게 변경

수익률 비교적 높지만

가격변동 위험성 크고 긴 투자회수기간 주의해야

선취·환매 수수료 없이 투자 종목 자유롭게 변경

수익률 비교적 높지만

가격변동 위험성 크고 긴 투자회수기간 주의해야

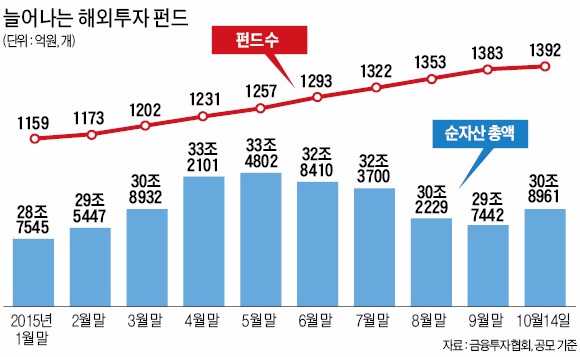

금융권에 따르면 올 들어 이달 14일까지 해외투자펀드 수는 20%가량 증가했다. 해외펀드 순자산 총액도 같은 기간 약 2조1400억원 늘었다. 해외펀드 수와 순자산이 늘어난 건 연금저축펀드 가입자가 급증했기 때문이란 게 전문가들의 분석이다.

김형리 농협은행 자산관리(WM)지원팀 차장은 “최근 금융자산 10억원 이상 자산가들이 해외투자 수단으로 연금저축펀드를 많이 찾고 있다”며 “하반기 들어 한 달에 2000여억원의 자금이 연금저축펀드로 유입되고 있다”고 설명했다.

연금저축펀드가 인기를 끄는 건 절세효과와 고수익을 동시에 누릴 수 있기 때문이다. 이 펀드는 연간 1800만원까지 납입할 수 있는 개인연금형 상품이다. 보험사가 운용하는 연금저축보험이나 은행이 운용하는 연금저축신탁이 매달 예금금리와 회사채 금리 등을 반영하는 데 비해 연금저축펀드는 다양한 연금펀드를 통해 가입자가 원하는 대로 투자 포트폴리오를 구성할 수 있다는 게 특징이다.

연금저축펀드의 가장 큰 장점은 세금감면 효과가 크다는 것이다. 이 펀드에 가입하면 연말정산 때 최대 400만원까지 세액공제(13.2%, 연봉 5500만원 이하 16.5%) 혜택이 있다. 연금저축펀드에 가입했다가 은퇴 후 연금으로 받을 때 3.3~5.5%의 연금소득세만 내면 된다. 올해 세법 개정으로 은퇴 전에 수령하면 기타소득세(16.5%)로 전액 분리 과세된다. 금융소득종합과세에는 포함되지 않아 재산이 많은 자산가에게 유리하다.

예컨대 41.8%의 종합소득세율을 적용받는 고소득자가 중국 펀드에 투자해 2000만원의 이익을 냈다고 가정해보자. 일반 펀드에 가입했다면 2000만원에 대해 15.4%의 이자소득세 원천징수분과 종합소득세 과세분을 합해 총 836만원의 세금을 내야 한다. 하지만 연금저축펀드를 통해 투자했다면 330만원(16.5%)의 세금만 내면 된다. 김 차장은 “연금저축펀드는 상품 특성상 돈이 10년 이상 장기간 묶이지만 매년 1800만원씩 연금저축펀드에 납입하는 식으로 해외투자를 하면 상당한 절세 효과를 누릴 수 있다”고 설명했다.

다른 장점도 많다. 이 펀드를 통해 해외투자를 할 경우 계좌 운용 기간에는 운용 수익에 별도의 세금이 붙지 않는다. 원래 세금으로 내야 할 돈이 고스란히 원금에 합산된다는 얘기다. 또 하나의 종합계좌에 돈을 넣은 뒤 여러 개의 펀드에 분산 투자할 수도 있다. 선취·환매 수수료가 없어 투자 종목을 자유롭게 변경할 수 있다. 지난 4월부터는 연금저축 계좌이체 간소화제도가 시행되면서 금융회사 간 연금저축 계좌를 갈아타는 절차도 한결 쉬워졌다.

연금저축펀드의 절대 수익률은 연 6%대로, 연 3%대 초반인 연금저축보험과 연금저축신탁보다 두 배가량 높다. 연금저축펀드 가운데 상위권 수익률을 올리는 한화글로벌헬스케어펀드는 지난해에만 연 25%의 수익률을 올렸다.

시중은행의 WM담당 부행장은 “5년 만기 국고채 금리가 최근 연 1.7%대 초반까지 떨어지는 등 국내 투자로는 수익을 내기가 쉽지 않아 해외 투자에 눈을 돌리는 소비자가 많다”고 말했다. 다만 연금저축펀드는 평균 수익률이 높은 대신 가격 변동 위험성이 크고 투자금 회수기간이 길어 투자 여건을 잘 살펴봐야 한다는 게 전문가들의 조언이다.

김은정 기자 kej@hankyung.com

![미국-멕시코 '25% 관세 부과' 1개월 유예 합의 [상보]](https://img.hankyung.com/photo/202502/ZA.39396729.3.jpg)