이대론 대한민국 미래없다

3년간 중국 60%·일본 109% 뛸 때 코스피 4%올라

선진·신흥국 사이 '어정쩡'…불확실성만 키워

기업실적 '홀로 정체'…주가 저평가에도 외면

3년간 중국 60%·일본 109% 뛸 때 코스피 4%올라

선진·신흥국 사이 '어정쩡'…불확실성만 키워

기업실적 '홀로 정체'…주가 저평가에도 외면

한국경제신문은 외국인 투자자를 대상으로 왜 한국 주식시장이 국가신용등급 상승과 동떨어져 움직이는지를 집중 취재했다. 결과는 ‘이중 샌드위치’라는 단어로 요약됐다.

대(對)한국 투자비중 급속 추락

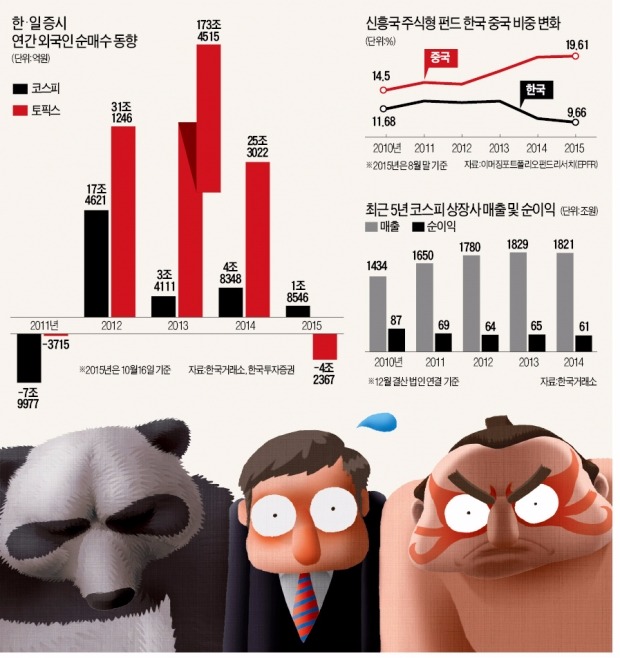

이웃나라인 중국과 일본에 비해 투자매력도가 낮다는 지정학적인 특성에 선진국과 신흥국 사이에서도 어정쩡하게 끼여있다는 지적이었다. 시장조사기관 이머징포트폴리오펀드리서치(EPFR)에 따르면 지난 8월 말 기준 글로벌이머징마켓(GEM)을 투자대상으로 하는 주식형 펀드 내 한국 주식의 비중은 9.66%로 사상 최저 수준까지 떨어졌다. 2011년 12.85%로 정점을 찍은 뒤 매년 하락세다.

반면 중국 비중은 2011년 15.74%에서 올 상반기엔 22.2%까지 확대됐다. 지난 6월 이후 중국 주식시장의 변동폭이 커지면서 8월 말 기준 19.61%로 줄었지만 GEM 주식형 펀드에서 여전히 가장 큰 비중을 차지하고 있다. 전용배 프랭클린템플턴 투자신탁운용 대표는 “펀드 편입 비중으로 볼 때 신흥국 주식시장 중 가장 인기 없는 곳이 브라질 러시아, 그리고 한국”이라며 “중국에서 뺀 돈도 인도 등으로 옮겨갈 뿐 한국으로는 들어오지 않고 있다”고 말했다.

외국인들이 선진국으로 분류하는 일본 주식시장도 활황이다. 2012년 말 아베 신조 총리 집권 이후 토픽스(도쿄증권거래소 1부 종목)시장에 유입된 외국인 자금은 194조원에 이른다. 같은 기간 외국인 투자자는 한국에서 10조원가량을 순매수하는 데 그쳤다. 토픽스시장의 시가총액 규모가 유가증권시장(코스피) 대비 4배가량 크다는 점을 감안해도 큰 격차다.

선진국이냐 신흥국이냐

전문가들은 한국 주식시장이 선진국에 비해선 투자안정성이 떨어지고 신흥국이라고 하기엔 성장성이 떨어진다는 점을 지적하고 있다. 황세운 자본시장연구원 자본시장실장은 “외국인 입장에선 한국 중국 일본 가운데 굳이 한국에 투자할 이유를 찾기 어렵다”며 “선진국은 일본, 신흥국 투자는 중국이라는 등식이 굳어져가고 있다”고 말했다.

글로벌 시장에서 한국의 위상이 엇갈리는 것도 큰 부담이다. 글로벌 주가지수인 FTSE러셀 기준으로는 선진국, MSCI 기준으론 신흥국으로 분류되고 있다. 특히 유럽 일부를 제외한 대부분의 기관 자금이 벤치마크하는 지수인 MSCI가 신흥국으로 분류하고 있는 것이 국내 금융시장의 불확실성을 키우고 있다는 지적이다. 미국 금리인상 우려 등 대외 리스크가 확대되면 우리 경제의 펀더멘털(기초체력)에 관계없이 자금이 대거 빠져나갈 가능성이 높기 때문이다. 김윤진 한국투자신탁운용 채권운용팀장은 “투자 리스크는 있어도 한국의 유동성 흐름과 금융인프라는 선진국 수준”이라며 “이 때문에 많은 외국인은 유사시에 손쉽게 거액을 인출할 수 있는 ‘자동인출기(ATM)’로 활용하고 있다”고 말했다.

매출, 이익 모두 뒷걸음질

여기에 “기술적 분석으로 한국 주가가 저평가돼 있다는 사실을 충분히 인지하고 있지만 기본적으로 미래 성장성에서 중국 일본에 밀린다”는 것이 많은 외국인 투자자의 진단이다. S&P가 한국 중국 일본의 총자산규모 상위 150개사의 최근 3년 매출 추이를 비교한 수치에 따르면 한국만 정체 상태다. 지난해 중국과 일본이 각각 전년 대비 2.7%, 4.2% 증가할 때 한국은 0.8% 뒷걸음질쳤다. 영업이익률도 6% 안팎인 중국 일본과 달리 3%대에 그쳤다. 권재민 S&P 아시아태평양 기업신용평가 담당 전무는 “투자도 중국이나 일본에 비해 감소하는 추세여서 미래 성장성도 우려하는 분위기”라고 전했다.

유가증권시장 상장사의 순이익 규모도 매년 뒷걸음질치고 있다. 2010년 87조5868억원에서 지난해 61조1472억원으로 5년 사이 30%가량 줄었다. 황찬영 맥쿼리증권 리서치센터장은 “소수 제조업 중심으로 수출의존도가 높은 산업구조의 한계가 드러나고 있는 데다 내수도 살아나지 않고 있다”며 “중국 일본과의 경쟁을 이겨내려면 기업 성장성을 높이고 경제 활력을 북돋우는 정책들이 나와야 한다”고 말했다.

윤정현/김동욱/허란 기자 hit@hankyung.com