주택 시장의 변화, 금융 전문가들도 주택·아파트담보대출 금리비교는 필수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

각 금융사마다 정기적금이 1% 시대에 들어오면서 말 그대로 현재 버는 돈으로 저축하여 미래의 수익의 보존받기에는 너무 어려운 시대가 되어버렸다.

한국은행이 지난 기준금리를 1.5%로 전격 인하하면서 뒤이어 은행 예금금리가 1%대에 들어서면서 변동금리 대출자들은 조금의 혜택을 보았지만 적금으로 미래를 계획하는 직장인이나 은퇴자들의 주머니는 점점 가벼워 질 수 바께 없게 되었다.

예를 들어 1억을 은행에 넣어봤자 세금을 떼고 나면 월 15만원도 손에 쥐지 못한다. 월 생활유지비 150만을 만들려면 10억을 넣어놔도 힘들다는 이야기다.

적금금리 1%대 이자는 지금 우리경제가 당면한 문제를 가장 상징적이고 압축적으로 보여주는 의미이다. 장기적인 경기침체와 가계부채 1300조, 내수부진, 청년실업자 증가, 양적완화의 부담감등 모든 현상이 실타레처럼 꼬여있어 개개인의 금융 테크를 수립하지 않는 한 도태 될 수 있다. 더 심각한 것은 이러한 현상이 단기적이지 않고 장기적으로 큰 변화 없이 흐를 수 있기 때문이다.

1%보다 나은 투자처를 찾거나 씀씀이를 줄여 재산을 불리거나 리스크가 있더라나 더 수익률이 낳은 펀드 및 채권, 수익형 부동산등을 찾을 수 바께 없다. 그러나 이 또한 원금의 대한 보장성이 없기 때문에 본인 스스로의 재정 전문가로써 많은 공부와 경험을 쌓아 나가야 될 것이다.

기준금리 1% 시대는 부동산 시장의 엄청 큰 변화를 가져왔다.

안정적인 현금 수익을 내는 데는 부동산만 한 게 없다는 인식이 확산되면서 수익형 부동산이 뜨고 있고, 이 현상으로 단기적인 집값인상, 전세값 폭등, 전세가 없어지면서 월세 형태의 새로운 시장이 열렸다. 이 마저도 돈있는 사람의 푸념이지만 현실적으로 개인이 몇 억이라는 돈을 벌기에는 너무 많은 시간을 필요로 하고 있고, 평생을 모으기에도 힘든 재산이 될 수 있다.

재테크 전문가들은 돈을 모으기 위해서는 첫번째 단계는 현재 자신의 실현 가능한 목표금액을 1년 단위로 정하고 자산과 부채의 실상을 정확히 들여다보는 것이라고 강조한다.

많은 사람들이 자신의 모을 수 있는 금액을 모르고 일단 쓰고 남은 금액을 가지고 계획을 잡고 있다. 또 자산과 부채의 정확한 규모와 종류를 파악하지 못하고 있다. 이러면서 돈 있는 사람들의 이야기만 들으면 부럽고 다른 나라 이야기처럼 생각을 하게 된다. 철저한 자기 금융계획과 금융상식을 모아서 1% 저금리 시대를 이겨 나갈 수 있을 것이다.

필요하다면 주택담보만을 전문적으로 취급하는 은행금리비교 사이트 ‘한경닷컴 뱅크아울렛( hk-bank.co.kr 1600-2599 )’를 이용해 보는 것도 바람직하다. 각 금융사와 제휴를 통해 은행별 주택아파트담보대출금리비교 서비스를 무상으로 제공하고 있고, 고객 개개인의 상환능력에 맞게 변동 및 고정 금리를 분석해서 최저금리로 갈아타기(대환·전환) 등이 가능하며, 후순위 추가대출 / 중도상환수수료 / 매매잔금(구매·구입자금) / 전세자금(보증금담보) / 빌라담보 한도 / 준비·필요서류 등 금융정보을 무료 상담 서비스를 하고 있다.

최저 이율도 중요하지만 중도상환수수료 등 소요되는 모든 비용을 파악해 실질적인 손익을 꼼꼼히 따져봐야 하며, 가장 중요한 원금상환계획을 명확히 세워야 효율적인 자금운용을 할수 있다.”라고 설명했다.

-

1

서울도 아닌데 분양가 15억?…"누가 사겠냐" 말 많더니 [현장+]

“아크로 이름이 있는데 그냥저냥 한 보통 아파트는 아니지 않을까요. 모델하우스에 와서 발코니 확장에 붙박이장까지 모두 기본으로 제공된다는 설명을 들으니 비싼 분양가가 어느 정도 이해되긴 하네요.&rdquo...

![서울도 아닌데 분양가 15억?…"누가 사겠냐" 말 많더니 [현장+]](https://img.hankyung.com/photo/202411/01.38658611.3.jpg)

-

2

"집값 오른다는데 사실인가요?"…트럼프 시대, 부동산 전망은 [이송렬의 우주인]

'트럼프 2.0' 시대가 돌아왔다. 도널드 트럼프 미국 대통령 당선인이 취임 후 보호무역주의와 재정 확대 정책을 펼칠 것이란 전망이 많다. <한경닷컴>은 국내 부동산 시장엔 어떤 영향을 미칠지 심형석 ...

!["집값 오른다는데 사실인가요?"…트럼프 시대, 부동산 전망은 [이송렬의 우주인]](https://img.hankyung.com/photo/202411/03.38654484.3.jpg)

-

3

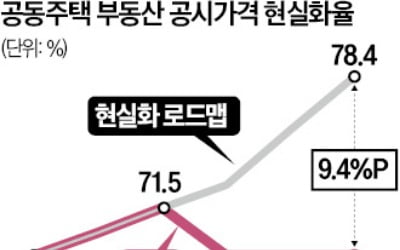

정부가 내년 ‘부동산 공시가격 현실화율’(시세반영률)을 2년 연속 동결한다. 올해 집값이 크게 뛴 서울 강남권 등 일부 지역 집주인의 보유세 부담은 늘어날 전망이다.15일 국토교통부가 연 &ls...