주택대출, 은행별 아파트담보대출금리비교 최저금리 갈아타기 필수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 전세가격 급등 및 수도권 아파트값 상승세가 지속되면서 가을 이사철을 맞아 큰 혼란을 맞을 듯한다. 가격상슨은 바로 가계 부채가 더 늘어나고 이자에 대한 부담 때문에 중산층 조차도 주택거주비용 때문에 힘들어 지고 있다. 또 내년부터 예고되어있는 비거치상환방식 및 LTV(주택담보대출한도비율) 제도를 낮춘다면 2015년이 마지막으로 가계 부채를 정리할 수 있는 시점일 것이다.

•주택담보대출 한도는 어떻게 책정이 되는걸까?

시중은행 및 다른 금융사들이 한도를 정할 때는 KB시세 기준을 기본으로 산정하며, 시세가 없는 빌라 및 다세대주택은 감정평가를 통해 결정된다. KB시세는 하안가,일반가,상한가로 구분이 되어있고 중간시세인 일반가의 70%까지 담보융자를 해주고 있다. 또 시세가 없는 미분양아파트, 빌라, 단독주택은 은행마다 감정평가를 하는 업체와 제휴를 통해 감정의뢰서를 받아서 감정가의 60%~70%까지 융자를 해주고 있다. 은행들의 감정기관이 틀리기 조금 더 대출한도가 필요하다면 감정가를 높게 해주는 쪽이 더 유리할 수 있다.

•주거래 은행보다 더 저금리를 원한다면 시간을 투자하라.

저금리를 받기 위한 가장 좋은 방법은 일단 자기가 어떻게 대출을 받아서 이용하고, 현재 내가 하고있는 경제행위를 잘 파악해야 된다. 금리는 조달금리 + 은행마진으로 책저이 되어있기 때문에 은행의 구조를 잘 이해하고 파악하면 금리할인을 받을 수 있는 요소가 많이 있다. 예를 들어 주거래은행이 아니어도 급여이체, 신용카드 사용, 적금, 청약, 공과금이체 등에 따라서 최대 0.5% 이상 금리할인을 받을 수 있다. 또 여러 금융사에서 특판 상품이 나오기 때문에 금융 상품을 갈아타기를 생각하고 있다면 시점을 잘 맞춰서 고정금리 및 거치기간 등을 잘 따져서 장기적인 주택상품을 노려볼 만하다.

•단순히 저렴한 이자 조건 보다는 상환계획까지 고려되어야 함.

대부분의 고객들은 금리가 낮은 상품을 찾기를 원한다. 하지만 주택담보는 10년~30년 약정기간의 장기적인 상품이기 때문에 현재의 경제수준을 고려해 조건을 신청한다면 낭패를 볼 수 도 있다. 예를들어 김00씨는 1년 전에 주택을 매매하면서 2억원의 주택융자를 받았지만 개인적인 사정으로 다른 곳으로 이사를 갈 수 바께 없어서 집을 매도했다가 생각지도 않은 200만원 정도의 중도상환수수료를 물을 수 바께 없었다. 좀 더 미래를 예측하고 중도상환 수수료 면제인 상품을 원했다면 금리가 조금 높더라도 손해를 막을 수 있었던 부분이었다. 이처럼 처음 대출 약정을 한번하면 변경이 어렵기 때문에 거치/비거치 방식, 중도상환계획, 부수거래체크, 가산금리 체크 등을 꼼꼼히 따져서 진행해야 될 것이다.

주택, 아파트담보대출 금리비교사이트 한경닷컴 뱅크아울렛( hk-bank.co.kr 1600-2599 )’는 각 금융사와 제휴를 통해 고객 맞춤의 상품안내를 하고 있고, 다양한 금융사의 상품을 실시간으로 안내하고 있기 때문에 오프라인보다 더 많은 정보를 취득할 수 있다.

변동 및 고정 금리를 분석해서 최저금리 갈아타기(대환·전환) 등이 가능하며, 후순위 추가대출 / 중도상환수수료 / 매매잔금(구매·구입자금) / 전세자금(보증금담보) / 빌라담보 한도 / 준비·필요서류 등 금융정보을 무료 서비스하고 있다. 해당 서비스를 활용하면 프리랜서·주부 등 소득증빙이 쉽지 않은 분들도, 건강보험료 및 연말 정산용 신용카드사용내역서 등 환산소득으로 추정해서 부동산시세 대비 LTV 70% 한도까지 최저금리 대환이 가능하다

-

1

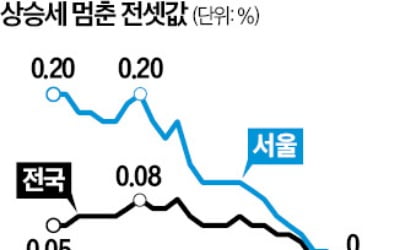

고공 행진하던 서울 아파트 전셋값이 1년7개월 만에 보합으로 전환했다. 전국 전셋값 오름세도 46주 만에 멈췄다. 대출 규제와 탄핵 정국이 겹치면서 부동산 시장의 관망세가 짙어지고 있다.19일 한국부동산원이 발표한 ...

-

2

서울시 '미리 내 집' 395가구…잠원동 메이플자이 등 관심

서울시가 신혼부부 장기전세주택Ⅱ ‘미리 내 집’ 395가구를 공급한다. 서초구 잠원동 메이플자이와 성동구 용답동 청계SK뷰 등 주요 단지가 포함됐다.서울시는 올해 제3차 미리 내 집 395가구 ...

-

3

서울 마포구 아현동 공덕자이의 미등기 문제가 9년 만에 해결됐다. 토지 소유자와 조합 간 분쟁이 마포구 중재와 토지 수용 결정으로 마무리됐다.마포구는 공덕자이아파트(아현제4구역)의 이전 고시를 완료했다고 19일 밝혔...