미국 스타트업 '천정부지 몸값' 거품 빠지나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

모바일 결제업체 스퀘어, 30% 이상 평가액 '추락'

FT "스타트업 기업가치는 마케팅용 숫자에 불과"

최대 수십억달러 기업가치 추락

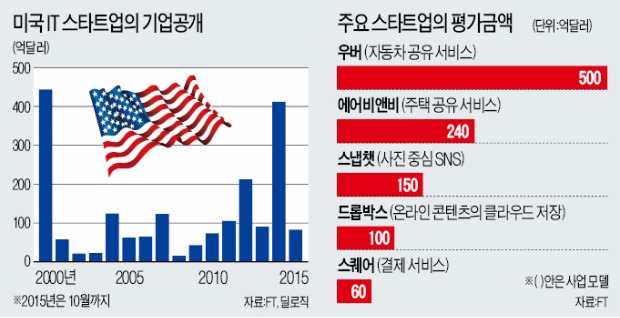

투자정보회사 모닝스타는 글로벌 자산운용사인 피델리티가 3분기 말 스냅챗 지분 가치를 주당 22.91달러로 평가해 3개월 전보다 25% 하향 조정했다고 10일(현지시간) 밝혔다. 피델리티는 지난 5월 스냅챗의 기업가치를 150억달러(약 18조5000억원)로 평가하고 투자에 나섰다. 피델리티의 계산대로라면 스냅챗의 기업가치는 112억달러로 급감한다.

스냅챗뿐만 아니다. 스마트폰과 태블릿PC용 결제서비스 제공업체 스퀘어는 기업공개(IPO)를 추진하면서 공모가를 주당 11~13달러로 결정했다고 지난주 발표했다. 마지막 투자를 받을 때 60억달러였던 기업가치를 30% 이상 낮게 평가한 것이다. 스퀘어는 직원들에게 주당 15.39달러에 스톡옵션을 제공해 회사주식을 받은 직원은 손해를 우려해야 할 판이다.

실리콘밸리의 대표적인 유니콘 가치가 연이어 추락하자 국제 금융계와 외신은 과대포장된 유니콘의 실체가 서서히 드러나고 있다고 평가했다. 파이낸셜타임스(FT)는 “상당수 대형 스타트업이 2년 안에 IPO를 추진할 것으로 예상된다”며 “이 과정에서 유니콘의 ‘장밋빛’ 전망은 실현 불가능하다는 사실이 드러나고 기업가치도 하락할 것이란 게 투자은행 업계의 대체적인 분석”이라고 보도했다.

자금조달 과정도 문제

금융계에서는 유니콘의 기업가치가 과도하게 평가된 주요 원인 중 하나로 IPO 전에 이뤄지는 자금조달 방식을 들고 있다.

초기 투자 과정에서 기업가치를 한껏 올려놓고, 추가 자금이 몰리도록 유도해 이익을 보고 빠져나오려는 투자자가 많다는 것이다. 유니콘은 스톡옵션 등으로 좋은 인재를 끌어들일 수도 있다.

IPO 이전에 투자한 회사는 IPO 이후 발생한 손해에 대해 보상받는 계약을 맺기도 한다. 스퀘어는 마지막 투자 유치를 하면서 투자자에게 20% 이상의 수익률을 보장했다. 공모가가 18.55달러에 미치지 못하면 전체 발행 주식 수의 1.6% 수준인 530만주를 추가로 발행해줘야 한다.

일반 투자자는 IPO 이전 여러 차례 진행되는 자금조달 과정에서 기존 투자자에게 어떤 계약이 이뤄졌는지 제대로 알기 어렵다. 피델리티조차 투자 반 년 만에 스냅쳇의 기업가치를 조정해야 했을 정도다. 이런 위험성은 고스란히 IPO 공모가에 반영된다.

FT는 “전문 투자회사조차 기업가치를 정확히 파악할 수 없을 만큼 유니콘의 기업가치는 마케팅용 숫자에 가깝다”며 “자금조달 ‘약발’이 한계에 달했다”고 보도했다.

박종서 기자 cosmos@hankyung.com

-

1

성과없이 끝난 상생협의체…결국 '배달 수수료 상한제'로 가나

배달플랫폼과 입점업체가 참여한 상생협의체가 넉 달간 상생 방안을 논의했지만 핵심 쟁점인 중개수수료에 대한 합의를 도출하지 못했다. 입점업체, 배달플랫폼, 공익위원이 각각 제시한 수수료율 격차가 커 타협점을 찾지 못했...

-

2

최태원 SK그룹 회장과 노소영 아트센터 나비 관장이 이혼소송 상고심에서 본격 심리에 나선다.8일 대법원에 따르면 대법원 1부(주심 서경환 대법관)가 심리 중인 최 회장과 노 관장 간 이혼소송 상고심의 심리불...

-

3

깐깐해진 '기술특례 심사'…올해 '상장 불발' 46곳 사상 최대

한국거래소 상장 심사를 통과하지 못한 기업공개(IPO) 기업이 사상 최대치를 기록했다. 기술특례 IPO 기업을 겨냥한 거래소 심사가 깐깐해지면서 제도의 취지가 무색해졌다는 비판이 제기된다.8일 투자은행(IB)업계에 ...