올해 주가 34% 올라 '선방'

지난해 창사 첫 적자 수모에 정제마진↑·비중동수입 늘려

중국과 합작 우한NCC 이익 급증…4년내 최대 실적 전망, 목표가↑

지난해 창사 첫 적자 수모에 정제마진↑·비중동수입 늘려

중국과 합작 우한NCC 이익 급증…4년내 최대 실적 전망, 목표가↑

◆4년 만의 최대 실적 눈앞

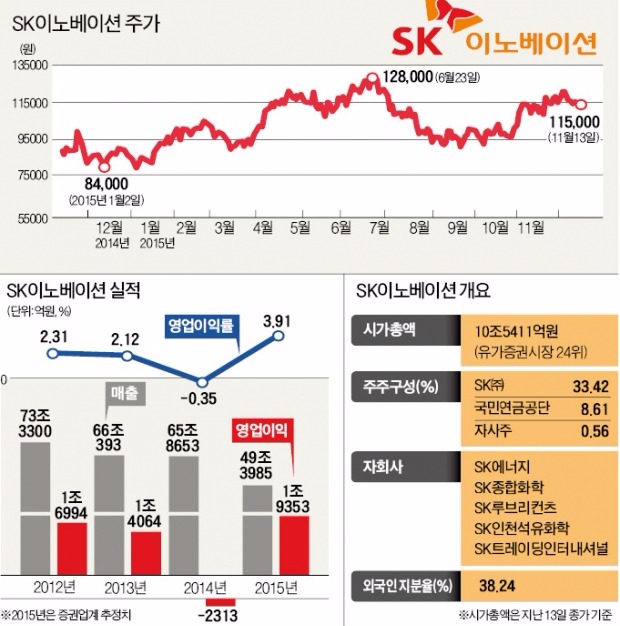

SK이노베이션은 지난 13일 유가증권시장에서 전날보다 1.3% 내린 11만4000원에 마감했다. 최근 기관투자가들이 차익 실현에 나서면서 소폭 조정받긴 했지만 올 들어 33.9% 상승했다.

지난 3분기 영업이익은 작년 동기보다 644% 늘어난 3639억원을 기록했다. 증권사 영업익 추정치 평균(1619억원)의 두 배를 웃도는 ‘깜짝 실적(어닝 서프라이즈)’이었다. 원유를 수입한 가격과 석유제품 판매 가격의 차이인 정제마진이 늘어난 것이 실적 향상의 원동력이었다. 저렴한 가격으로 원유를 조달한 것도 정제마진을 확대하는 데 기여했다. 이 회사는 올 들어 중동 원유보다 싼 아프리카 유럽 남미 등 비중동 원유 수입을 늘리고 있다. 비중동 원유 도입 비중은 3분기 16%로 전분기보다 4%포인트 증가했다. 김장우 IR팀장은 “국제유가 흐름에 따라 원유 도입처를 수시로 바꾸는 방식으로 원유 수입 비용을 절감하고 있다”고 설명했다.

3분기 약진을 바탕으로 연간 실적전망 기대치도 높아지고 있다. 금융정보업체 에프앤가이드에 따르면 SK이노베이션은 올해 1조9430억원 규모의 영업이익으로 2011년 이후 최대 실적을 낼 것으로 예상된다. 황유식 메리츠종금증권 연구원은 “국제유가가 안정적인 흐름을 보이면서 석유와 화학 제품 수익성이 급속도로 개선되고 있다”며 “올해 예상 실적 기준 SK이노베이션의 주가순자산비율(PBR)은 0.7배로 실적 대비 주가 수준도 매력적인 종목”이라고 말했다.

비핵심자산을 처분하면서 재무구조를 개선한 것도 회사 사업체질 개선에 보탬이 됐다. 올 들어 포항물류센터와 페루 천연가스 수송법인 TgP 지분 등을 팔아 3조원가량의 차입금을 줄였다. 3분기 말 현재 부채 비율은 88%로 작년 말 대비 31%포인트 떨어졌다.

◆해외 신사업 곳곳에서 결실

해외 시장 개척을 위한 투자도 결실을 거두고 있다. SK이노베이션이 중국 최대 국영 석유기업 시노펙과 합작해 설립한 석유화학기업인 우한NCC의 성과가 두드러진다.

SK이노베이션의 자회사인 SK종합화학과 시노펙이 35 대 65 비율로 세운 우한NCC는 중국 후베이성 우한시에 3조3000억원을 투자해 연간 250만t 규모의 석유화학 제품을 생산할 수 있는 공장을 건설했다. 올 1월부터 공장을 가동한 우한NCC는 기초 석유화학 제품 가격이 상승하면서 올 들어 3060억원의 세전이익을 올렸다. 김장우 팀장은 “지난해 숙련된 엔지니어들을 우한NCC에 파견해 공정 효율화 작업에 힘을 쏟았다”며 “올해 실적 목표 예상치를 크게 넘어설 전망”이라고 말했다.

SK이노베이션 자회사 SK루브리컨츠가 스페인 에너지기업 렙솔과 합작해 스페인 남동부 카르타헤나에 건설한 윤활기유 공장도 순항하고 있다. 지난해 10월 가동을 시작한 이 공장은 올 상반기 88억원의 영업이익을 올렸다.

김익환 기자 lovepen@hankyung.com