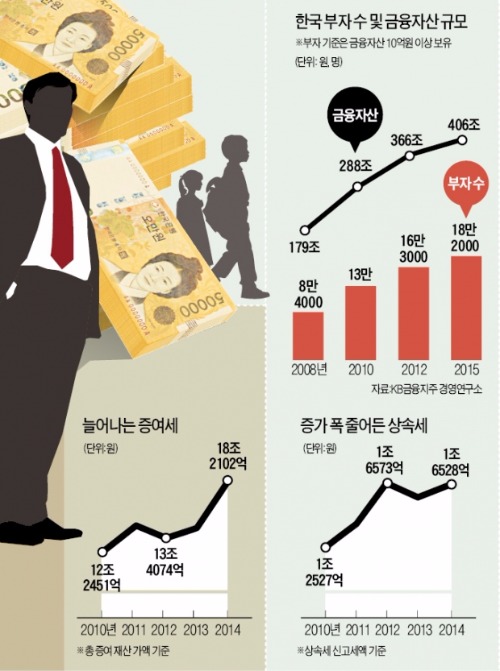

상속·증여세 이렇게 줄여라

상속세 낮추려면

재산 30억 넘으면 상속세 50%

비과세 혜택 종신보험 가입해 누진세 피하고 상속세 재원 마련

증여하면 절세효과 더 커

평가액 낮은 자산부터 먼저 증여…증여받은 재산 늘어도 추가 세 없어

며느리·사위 증여분은 과세 안해

상속세 낮추려면

재산 30억 넘으면 상속세 50%

비과세 혜택 종신보험 가입해 누진세 피하고 상속세 재원 마련

증여하면 절세효과 더 커

평가액 낮은 자산부터 먼저 증여…증여받은 재산 늘어도 추가 세 없어

며느리·사위 증여분은 과세 안해

상속세 재원은 종신보험으로 준비

자산가들에게 가장 큰 부담은 상속세다. 상속 자산은 과세표준 기준으로 30억원 이상이면 절반(50%)을 상속세로 내야 하기 때문이다. 특히 상속세는 누진세율이 적용돼 체계적인 계획을 세워 사전에 대비하지 않으면 모은 재산의 절반을 고스란히 세금으로 내야 한다. 전통적으로 종신보험은 사망보장과 함께 연금으로 전환할 때 비과세 혜택이 주어져 자산가들이 즐겨 이용하는 세테크 방법이다. 미리 상속세 재원을 마련할 수 있다는 것도 장점이다. 상속세는 상속개시일 이후 6개월 내 현금 납부가 원칙이어서 상속 재산이 부동산 등에 묶여 있으면 재산을 헐값으로 처분해 막대한 손해를 입는 경우도 생길 수 있기 때문이다.

하지만 최근에는 증여가 상속보다 인기를 끌고 있다. 가장 큰 이유는 세금 부담을 더 줄일 수 있어서다. 상속세와 증여세는 세율이 같지만 증여를 이용하면 재산을 쪼개서 미리 증여하는 방식으로 세율을 낮출 수 있다. 예를 들어 20억원을 가진 사람이 사망했을 때 누진세율이 적용돼 자산의 최대 40%까지 상속세를 내야하지만, 5억원씩 미리 증여하면 최고 세율을 20%까지 낮출 수 있다.

공제제도 적극 활용

상속과 증여의 공제제도도 눈여겨봐야 한다. 배우자와 자녀가 상속 대상이면 10억원이 공제된다. 즉 배우자와 자녀가 있는 상태에서 상속하는 경우 10억원 미만의 돈을 상속한다면 상속세는 0원이라는 의미다. 증여는 10년 동안 배우자에게 6억원, 자녀에게 5000만원을 세금 없이 증여할 수 있다. 미성년 자녀에게도 기존 1500만원에서 2000만원까지 세금 없이 증여할 수 있다. 박정국 외환은행 세무사는 “증여공제는 10년 합산으로 계산되는 만큼 서두를수록 세금 없이 증여할 수 있는 금액이 늘어난다”고 설명했다.

증여세를 줄이는 기본 원칙 중 하나는 ‘현재 평가액이 가장 낮은 재산’을 먼저 증여하는 것이다. 배정식 KEB하나은행 신탁부 팀장은 “증여재산은 시가로 평가하는 게 원칙이지만 시가 평가가 쉬운 아파트와 달리 상가는 시가의 절반 수준인 기준시가가 적용되는 경우가 많다”고 조언했다. 또 현행 세법은 증여받은 재산이 늘어난 데 대한 추가 상속·증여세는 물리지 않는다는 점도 고려해야 한다. 예를 들어 5년 전 증여받은 현금 1억원을 투자해 1억5000만원으로 불렸다면 상속이 개시됐을 때 1억원만 상속재산에 합산된다.

며느리·손자에게 증여

상속이 개시되기 전 증여한 재산이 상속재산에 합산되는지, 제외되는지 여부도 중요하다. 이때 배우자와 자녀에게 증여한 것은 상속개시일 10년 이내까지 합산한다. 반면 며느리, 사위, 손주 등에게 증여한 재산은 상속개시일부터 5년 내 증여한 재산만 상속재산에 합산한다. 예를 들어 7년 전 아들에게 증여한 1억원은 상속재산에 포함되지만, 같은 시기 며느리에게 증여한 1억원은 포함되지 않는다. 아들에게 준 재산이 어차피 다음에 며느리나 손주에게 분산될 것을 고려하면 며느리·사위 등을 활용한 증여도 세금을 줄이는 방법이 될 수 있다.

이지훈 기자 lizi@hannkyung.com

![[단독] 매그나칩반도체 4년 만에 매각 시동…LX·두산·DB 인수 후보](https://img.hankyung.com/photo/202502/AA.39381317.3.jpg)