13월의 울화통을 13월의 보너스로!…연말 '절세 꿀팁' 마지막까지 챙겨라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

남은 한 달을 어떻게 보내느냐에 따라 연말정산이 ‘13월의 월급’이 될 수도, ‘13월의 울화통’이 될 수도 있다. 빠뜨리기 쉬운 공제 항목을 미리 챙기고, 소비 형태를 조금만 바꿔도 절세할 수 있는 길이 의외로 많다.

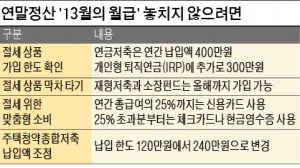

재테크 전문가들은 절세 혜택이 커진 금융상품을 1순위로 챙겨야 한다고 입을 모은다. 대표적인 것이 개인연금과 퇴직연금이다. 연금저축은 연말정산 때 세액공제를 받을 수 있는 금융상품이다. 연간 납입액 400만원까지 연소득 5500만원 이하라면 16.5%, 5500만원 초과면 13.2%의 세액공제를 받을 수 있다. 연소득 5000만원의 직장인이 연금저축에 가입해 연 400만원의 세액공제 한도를 채우면 최대 66만원을 돌려받는다. 올해 납입액이 400만원에 못 미치고 여유자금이 있다면 추가 납입을 통해 400만원을 채우는 게 유리하다.

올해가 지나면 혜택을 누릴 수 없는 금융상품도 있다. 근로자재산형성저축(재형저축)과 소득공제장기펀드(소장펀드)다. 정부가 직장인의 목돈 마련을 위해 도입한 세금 감면 금융상품이지만 올해가 지나면 가입할 수 없다.

재형저축은 연간 총 급여 5000만원 이하 직장인이나 종합소득 3500만원 이하 사업자를 위한 것이다. 분기별 300만원씩 연간 총 1200만원까지 이자에 세금이 붙지 않는다. 내년 납입분부터는 1.4%의 농어촌특별세도 사라진다. 소장펀드는 연간 총 급여 5000만원 이하 직장인만 가입할 수 있다. 연 600만원까지 납입액의 40%에 소득공제 혜택이 있다. 납입 한도를 다 채운 과세표준 1200만~4600만원 구간의 직장인이라면 39만6000원(240만원×16.5%)의 세금을 돌려받는다. 가입한 펀드 수익률에 매년 6.6%의 추가 수익이 보장되는 것이다.

본인과 부양가족의 신용카드 사용액을 합쳐 연소득의 25%까지는 상대적으로 포인트 적립이나 할인 혜택이 많은 신용카드를 쓰고, 25%를 넘기면 체크카드나 현금영수증을 사용하는 것이 공제를 더 많이 받을 수 있다는 얘기다.

상대적으로 금액 단위가 큰 주택 관련 전략 역시 잘 짜야 한다. 기존 주택청약종합저축 납입액을 120만원으로 했다면 납입액을 상향 조정하는 게 좋다. 기존 120만원이던 납입 한도가 240만원으로 늘어서다. 240만원의 40%에 대해 소득공제를 해주기 때문에 15만8400원(과세표준 구간 1200만~4600만원)을 돌려받을 수 있다.

저금리·저성장 기조에서 재테크만큼 중요한 것이 ‘세(稅)테크(세금 재테크)’다. 하지만 명심해야 할 것이 있다. 연말정산 때 많이 돌려받겠다고 무리하게 절세 상품에 가입했다간 오히려 손해를 볼 수 있다는 점이다. 절세 상품은 대개 장기 상품이라 가입한 지 얼마 안 돼 해지하면 기타소득세가 적용돼 그동안 공제받은 금액과 수익의 16.5%에 해당하는 금액을 세금으로 내야 한다. 말 그대로 과유불급(過猶不及·지나치면 모자람만 못하다)이다.

김은정 기자 kej@hankyung.com

-

1

삼성 "HBM3E 개선제품 1분기 공급"…HBM 제약에 실적 '먹구름' [종합]

삼성전자가 5세대 고대역폭메모리(HBM)인 HBM3E 개선제품을 올 1분기 말 공급할 계획이다. 6세대인 HBM4는 예정대로 올 하반기를 목표로 개발이 진행되고 있다. 1분기에 HBM 제품 판매에 일부 제약이 있을 ...

![삼성 "HBM3E 개선제품 1분기 공급"…HBM 제약에 실적 '먹구름' [종합]](https://img.hankyung.com/photo/202501/01.39366484.3.jpg)

-

2

"손정의 들어가면 끝물"…일본서도 '한숨' 쉬는 이유 [김일규의 재팬워치]

일본 소프트뱅크그룹(SBG)이 미국 인공지능(AI) 기업 오픈AI에 최대 250억달러(약 3조8500억엔)를 추가 투자하는 방안을 추진하면서 성공 가능성에 회의적인 시각이 확산하고 있다. SBG는 산하 반도체 설계 ...

!["손정의 들어가면 끝물"…일본서도 '한숨' 쉬는 이유 [김일규의 재팬워치]](https://img.hankyung.com/photo/202501/01.39366594.3.jpg)

-

3

최상목 대통령 권한대행이 31일 대외경제현안간담회를 주재하며 미국 트럼프 행정부의 새로운 정책에 발빠르게 대응할 것을 관계부처에 주문했다.최 권한대행은 이날 정부서울청사에서 간담회를 열고 미국 트럼프 2기 ...